店舗運営応援コラム

キャッシュレス決済の仕組みとは? 知っておきたい基本の話

キャッシュレス決済の普及が年々進んでいます。2021年に行われた調査によると、キャッシュレス決済比率は29.7%となっており、飲食業や小売業、観光業においては、8割以上の店舗がキャッシュレス決済を導入済みです。

キャッシュレス決済には、クレジットカード決済や電子マネー決済、QRコードやバーコードを用いるコード決済がありますが、みなさまはそれぞれの決済の仕組みをご存じでしょうか。

それぞれの仕組みや、特長を知れば、自店舗に合ったキャッシュレス決済方法が分かり、お会計の際に決済エラーが起こった場合も対処がしやすくなることでしょう。このコラムでは、キャッシュレス決済の仕組みについて、基本的なポイントを紹介します。

出典:中間整理を踏まえ、令和3年度検討会で議論いただきたい点(資料4)|経済産業省

出典:キャッシュレス決済 実態調査アンケート集計結果|経済産業省

- 1.キャッシュレス決済のタイプを知ろう

1-1.利用者の支払いタイミングが3タイプに分かれている

1-2.各決済方式をまたぐ新サービスも登場 - 2.クレジットカード決済の仕組み

2-1.後日まとめて請求される「後払い方式」

2-2.代表的な決済ブランド

2-3.店舗に導入するには専用の「CAT端末」が必要 - 3.電子マネー決済(IC決済)の仕組み

3-1.「前払い」「後払い」「即時決済」の3タイプがある

3-2.代表的なサービス

3-3.店舗に導入するにはICカードリーダーが必要 - 4.コード決済(QRコード・バーコード)の仕組み

4-1.主流はチャージして使う「前払い方式」

4-2.代表的なサービス

4-3.専用端末がなくても導入できる - 5.まとめ

- 6.カシオの「ブルレジ」なら、キャッシュレス決済もスムーズ

目次

1キャッシュレス決済のタイプを知ろう

まずは、キャッシュレス決済の支払い方式や、サービスの現状から見ていきます。

1-1.利用者の支払いタイミングが3タイプに分かれている

キャッシュレス決済は、利用者に対して支払いが発生するタイミングによって、3つのタイプに分かれます。

【キャッシュレス決済は3タイプ】

- 先払い方式(プリペイド型)

- 後払い方式(ポストペイ型)

- 即時決済方式(デビット型)

一括りに「キャッシュレス決済」といっても、利用する決済方法や決済サービスによって、この支払いタイミングは異なっています。

たとえば、同じ電子マネー決済でも、「Suica」や「PASMO」などの交通系電子マネーは先払い方式ですし、JCBが運営する「QUICPay」は後払い方式です。また、NTTドコモが運営する「iD」のように、先払い、後払い、即時決済のすべてに対応している決済サービスもあります。

1-2.各決済方式をまたぐ新サービスも登場

最近は、先払い方式が主流のコード決済サービスに、「PayPayあと払い」や「メルペイスマート払い」などの後払い方式が登場し、使い勝手を向上させています。

さらに、クレジットカードに電子マネー感覚で利用できるタッチ機能が付加され始めている他、コード決済の付加機能として「LINE Payカード」が登場するなど、決済方式の垣根が曖昧になりつつあります。

決済サービスが増えた上に、進化のスピードも早く、すべての仕組みを把握することは難しいでしょう。しかし、基本的な仕組みや特長を知っておくことで、お客様の決済にトラブルが生じたときに、焦らず対応するための手助けになるはずです。

次の項目からは、主なキャッシュレス決済である「クレジットカード決済」「電子マネー決済」「コード決済」の仕組みを、それぞれ詳しくみていきましょう。

2クレジットカード決済の仕組み

キャッシュレス決済でもっとも歴史が長く、保有率も高い、クレジットカード決済の仕組みからみていきます。

2-1.後日まとめて請求される「後払い方式」

クレジットカードは、すべて後払い方式です。一般的に、1ヶ月の利用分が後日まとめて銀行口座から引き落とされます。

クレジットカードを保有する場合、クレジットカード会社による審査が行われます。クレジットカード会社は、申込者が申告する勤務先や年収、借り入れ状況などの情報に加え、信用情報機関に問い合わせて、過去に支払いに関するトラブルを起こしていないかもチェックします。こうした厳しい審査を通過した人だけがクレジットカードを保有するため、その人の信用を現しているとも言えます。

後払い方式は、決済時にエラーが起こる確率は比較的低いでしょう。しかし、利用限度額に到達したり、支払い遅延でクレジットカードの利用が止まってしまったりして、利用できないことはあります。また、まれに磁気不良が起こることがあります。

2-2.代表的な決済ブランド

日本におけるクレジットカードの主な決済ブランドは、以下の5つです。

- VISA(ビザ)

- Mastercard(マスターカード)

- JCB(ジェーシービー)

- American Express(アメリカンエキスプレス)

- Diners Club(ダイナースクラブ)

日本では、世界的にシェアの大きい「VISA」「Mastercard」に加え、国内のブランドである「JCB」が高いシェアを誇っています。また、「American Express」は日本国内でJCBとパートナーシップを結んでおり、JCB加盟店で利用できます。

2-3.店舗に導入するには専用の「CAT端末」が必要

クレジットカード決済をお店に導入する場合、「CAT端末」と呼ばれる、クレジットカードの有効性を確認するためのカードリーダーが必要になります。レジの横に置いて利用することが多く、レジで計算した金額をCAT端末に手で打ち込んで決済を行うのが一般的です。

CAT端末は電話回線を利用するため、固定電話回線と、設置工事が必要となります。導入には1~2ヶ月程度かかり、初期費用も10~20万円程度必要です。導入には十分な時間と費用が必要ですが、長く使われているシステムでもあり、信頼性に優れています。

3電子マネー決済(IC決済)の仕組み

交通系や、スーパーマーケット独自のブランドなど、さまざまな種類が登場している電子マネー決済。その仕組みを詳しくみていきます。

3-1.「前払い」「後払い」「即時決済」の3タイプがある

電子マネー決済には、前払い方式、後払い方式、即時決済方式の3タイプがあります。

「Suica」や「WAON」に代表される前払い方式(プリペイド型)は、利用者自らが、現金やクレジットカードで利用分をチャージして使用します。この仕組みのメリットは、事前審査がなく、未成年でもすぐに使えることです。一方で、残高不足での決済エラーが起こりやすくなります。

後払い方式は、事前に利用分をチャージする必要がなく、1ヶ月の利用分が後日まとめて銀行口座から引き落とされます。こうした特性から、クレジットカードの付帯サービスとして提供される「iD」「QUICPay」が主流です。他に、交通系電子マネー「PiTaPa」などがありますが、発行には審査が行われます。

即時決済方式は、デビットカードと同じように、決済の瞬間に銀行口座から引き落とされることからデビット型とも呼ばれます。「iD」などごく一部のサービスに限られており、現状は少数派です。こちらは、銀行残高不足で決済エラーを起こすことがあります。

最近はクレジットカードやデビットカード本体に、「VISAタッチ」や「MasterCardコンタクトレス」などのタッチ決済機能が付帯していることがあります。これは、クレジットカードの拡張機能で、使い勝手は後払い方式や即時決済方式の電子マネーとほぼ同じです。

3-2.代表的なサービス

現在、さまざまな事業者から電子マネーサービスが提供されていますが、ここでは代表的なものをいくつか紹介します。

【前払い方式】

- Suica(JR東日本)

- PASMO(関東の私鉄・バスほか)

- WAON(イオン)

- 楽天Edy(楽天)

- nanaco(セブン&アイ)

【後払い方式】

- iD(NTTドコモ)

- QUICPay(JCB)

【即時決済方式】

- iD(NTTドコモ)

3-3.店舗に導入するにはICカードリーダーが必要

電子マネー決済を店舗に導入する場合、ICカードリーダーが必要になります。ICカードリーダーは、クレジットカード決済に利用するCAT端末と連動するタイプや、CAT端末と一体になっているタイプがあり、購入には5万円前後の費用がかかります。

既にCAT端末が導入されていれば、初期費用はカードリーダーの購入費用のみで済みます。もし、今後CAT端末の導入や買い換えの予定があるなら、カードリーダー一体型や、連動して使用できるものを選ぶとよいでしょう。

4コード決済(QRコード・バーコード)の仕組み

いわゆる格安スマホなど、非接触型決済に対応していないスマートフォンでも手軽に利用できることなどから、一気に普及が進んだのがQRコード決済です。仕組みについてみていきましょう。

4-1.主流はチャージして使う「前払い方式」

コード決済はもっとも新しいキャッシュレス決済方式です。主流はチャージして利用する「前払い方式」で、自身の銀行口座のほか、コンビニ設置のATMから現金でチャージすることもできます。スマートフォンを持っていれば、事前審査もなく、すぐに利用できます。

最近では、後払い方式を選択できるサービスも登場しています。携帯電話料金との合算も可能な「d払い」「au Pay」のほか、審査を行った上で利用枠を決定する「PayPayあと払い」や「メルペイスマート払い」などがあります。また、手持ちのクレジットカードを登録して、コード決済として利用できるサービスもあります。

決済エラーは、残高不足がもっとも多くなるでしょう。しかし、カードタイプと違って、利用時に開くスマートフォンの画面で残高を確認できるため、先に気づく方も多いはずです。

4-2.代表的なサービス

現在、さまざまな事業者からコード決済サービスが登場していますが、代表的なサービスは以下の6つです。

【代表的なコード決済】

- PayPay

- d払い

- 楽天ペイ

- auPay

- メルペイ

- LINEpay

4-3.専用端末がなくても導入できる

コード決済の決済方法は以下の2つがあります。

【コード決済の決済方式】

- ストアスキャン:お客様のスマートフォンの画面に表示されたバーコードを、お店側がバーコードリーダーを使って読み取る

- ユーザースキャン:お店側が用意したQRコードを、お客様がスマホのカメラで読み取って決済金額を打ち込む

ストアスキャン方式の場合は、レジに連動するバーコードリーダーなどが必要ですが、CAT端末などに比べると本体価格は手頃です。ユーザースキャン方式であれば特別な端末は必要なく、専用のQRコードをレジ付近に設置するだけで済むため、手軽に導入できます。

しかし、ユーザースキャン方式の場合、各サービスごとのQRコードが必要になったり、お客様自身が金額を打ち込む必要があり、ストアスキャン方式に比べると決済に時間がかかります。

QRコード決済を導入してみて、利用されるお客様が多く好評であれば、お店とお客様の双方にとって使いやすい、ストアスキャン方式を導入することをおすすめします。

5まとめ

キャッシュレス決済ごとの支払いの仕組みや、決済に必要な端末などをご紹介しました。

特に、はじめてキャッシュレス決済を導入するお店や、すでに導入済でも使い慣れていないお店では、どの決済サービスに需要があるのか、決済エラーが起きたときにどのような原因が考えられるのかがわからないこともあると思います。

こうして、ひと通りの決済方法の仕組みを知れば、どの決済方法が自分のお店に合っているか、お客様の決済エラーがどのような原因で起こっているのかがわかり、円滑な店舗運営に役立つことでしょう。

6カシオの「ブルレジ」なら、キャッシュレス決済もスムーズ

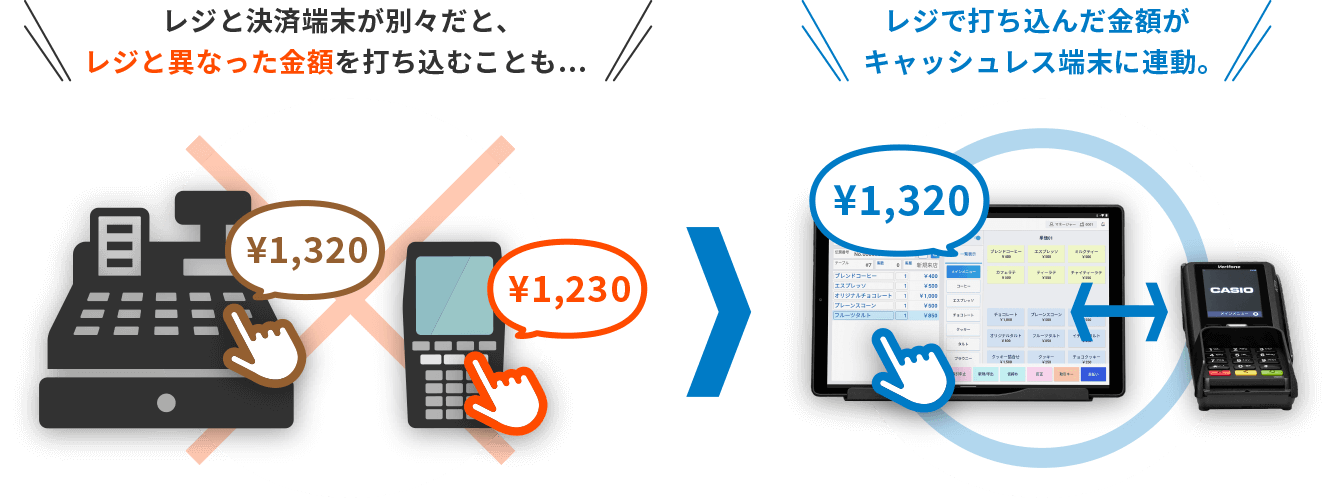

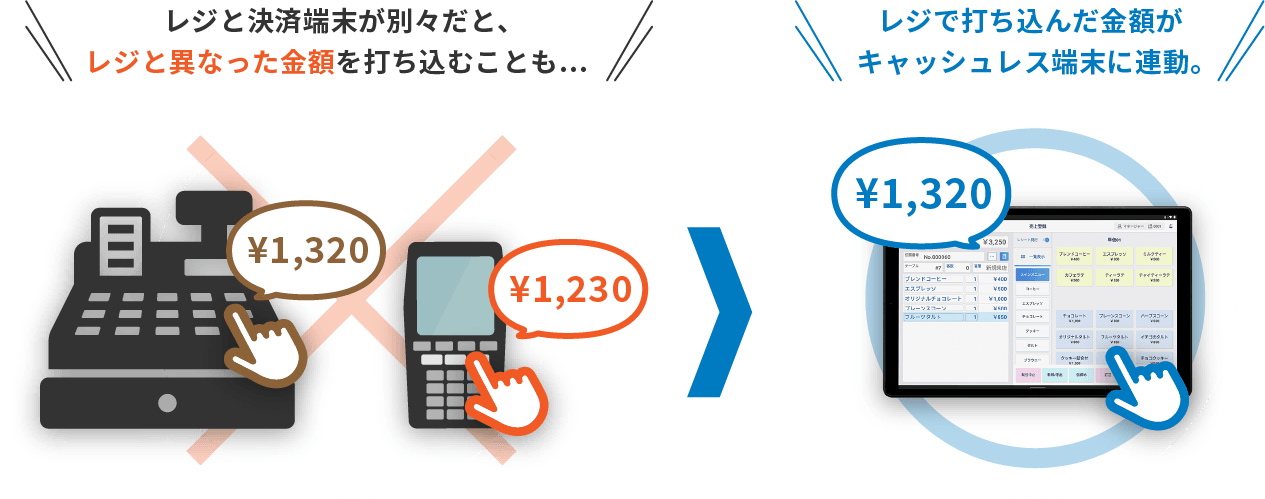

カシオの「ブルレジ」は、クレジットカード決済、電子マネー決済、QRコード決済のすべてに対応し、主要な決済方法をフルカバーしています。

キャッシュレス決済端末とレジ本体が連動するため、金額の「2度打ち」(レジでお会計した金額をキャッシュレス決済端末に打ち込むこと)の必要がなく、打ち間違いによるミスをなくせる上、お会計そのものもスムーズになります。

また、カシオでは、契約者様向けコールセンターをご用意しており、専門のスタッフが365日対応しています。そのため、万が一トラブルが起きても安心です。

こちらのページでは、カシオが提供するキャッシュレス決済端末のご紹介をしています。ぜひ、あわせてご覧ください。

カシオのキャッシュレス決済

2022年2月

キャッシュレス決済導入をご検討ください

カシオのキャッシュレスサービスは、

クレジット、電子マネー、QRコード

決済へスムーズに対応。

レジと決済端末が連動し、

金額の2度打ちが不要です。

会計した金額を再度、キャッシュレス端末に入力する「金額の2度打ち」をする必要がないので、ミスのないスピーディな会計業務を実現します。

-

幅広い決済方法

主要なクレジットカード、電子マネー、そしてQRコード決済に対応。お客様の幅広い支払いニーズにお応えします。

-

衛生面でも安心

カードをかざすだけの非接触決済に対応。現金の受け渡しなどがなく、衛生面でも安心です。

-

キャッシュレス端末単独での導入も可能

クレジット決済端末単独でも便利にご利用いただけます。

レジスターやキャッシュレス決済導入に関する資料を

レジスターやキャッシュレス決済導入に関する資料を

無料でご提供しています