コラム

伝票とは?

伝票式会計や伝票の種類などを解説します

2024.03.29|最終更新日:2024.03.29

効率的な会計処理を行うための方法のひとつに、伝票式会計があげられます。各種伝票を使い、取引ごとに会計処理を独立させることで、仕訳帳を使うよりもわかりやすくシンプルな処理が可能となります。

この記事では、伝票と伝票式会計の基本や、発注・受注に必要な伝票の種類について、詳しく解説します。

目次

1.伝票と伝票式会計

まずは、伝票と、伝票を使用する伝票式会計がどのようなものか、基本を解説します。

1-1.伝票とは?

「伝票」とは、取引内容や金銭の出し入れを記録しておく書類です。伝票には、一般的に以下の項目が記載されます。

【伝票に記載される項目】

•取引日

•勘定科目

•取引内容

•金額

•起票者の押印やサイン

複式簿記では、すべての取引を借方と貸方に分けて記録する必要があります。これらは仕訳帳に発生順に記録しますが、複数人での管理がしづらいとされています。

一方、伝票を使う場合は、後からまとめて総勘定元帳に転記すればよく、担当者が複数人いる場合でも管理が容易です。

1-2.伝票式会計とは?

伝票式会計とは、取引内容をわかりやすく示した「伝票」を使った会計の方法のことです。伝票を使わない会計業務では、すべての取引を発生順に「仕訳帳」に記録しますが、伝票式会計では、伝票を起票した取引は仕訳帳への記録が不要になります。

伝票式会計で試用する伝票には、1伝票制、3伝票制、5伝票制があり、それぞれ対応できる取引が異なるため、ここで解説します。

●もっとも原始的な「1伝票制」

1伝票制は「振替伝票」のみを使用する方法で、借方・貸方の勘定科目、金額などをひとつの伝票に記入する原始的な伝票制です。

起票に時間がかかることや、仕訳が複雑になり非効率であることから、現在の採用例はあまり多くありません。

●現金取引メインの「3伝票制」

3伝票制では、「入金伝票」「出金伝票」「振替伝票」の3種類を使用します。

商品やサービスに対する対価を現金で受け取ったときに「入金伝票」を、反対に商品やサービスに対する対価を現金で支払ったときに「出金伝票」を起票します。そして、現金以外の取引には「振替伝票」を起票します。

現金の取引金額を求めやすいことから、飲食店や小売店など現金取引がメインとなる業種で採用されるケースが多くなっています。

●掛け取引に対応した「5伝票制」

5伝票制とは、「入金伝票」「出金伝票」「振替伝票」に加え、掛け取引のために起票する「仕入伝票」と「売上伝票」を使う伝票制です。

掛け取引に対応できる一方、現金や手形を使った取引であっても、いったん掛け取引として起用する必要があります。相殺処理に手間がかかる一方で、商取引の内容を把握しやすいことはメリットです。

1-3.伝票と請求書の違い

伝票と同じく、取引内容や金額を記録するものとして請求書があります。この2つは、主に発行するタイミングが違います。

伝票は、入金や出金が発生した時点、つまり会社の試算の増減が発生した時点で発行するものです。一方の請求書は、金銭のやり取りが発生するより前に発行されるもので、実際の金銭の動きに連動していません。

1-4.伝票・伝票式会計のメリット

伝票は、簿記の知識がなくても作成しやすいことがメリットです。仕訳帳を扱うには、借方・貸方の知識をはじめとした経理に関する知識が必要ですが、伝票は役割が分かれていて、内容もシンプルになっています。

また、伝票は複数の担当者で分担して処理できるため、仕訳帳を特定の担当者が作成するよりも効率的と考えられます。さらに、取引ごとに独立している伝票は、時系列で記載する仕訳帳よりも修正がしやすいこともメリットです。

2.伝票式会計に必要な伝票の種類

伝票式会計には、基本となる振替伝票を含む、5種類の伝票を用います。また、用途に合わせてそれ以外の伝票を使用するケースもあるので、合わせて解説します。

2-1.振替伝票

振替伝票は、すべての伝票の基本になるものです。仕訳帳では取引の順番で仕訳していくのに対し、振替伝票では取引単位で仕訳を行うイメージです。

振替伝票では、仕訳帳と同じく借方と貸方に分けて記載します。向かって左側が借方の勘定科目と金額、右側が貸方の勘定科目と金額です。

2-2.入金伝票・出金伝票

3伝票制では、入金伝票と出金伝票も必要になります。

入金伝票とは、商品やサービスの対価として顧客から受け取った入金・取引を記録するものです。現金専用なので、借方は「現金」で固定され、項目自体がありません。貸方に科目や金額を記入します。

出金伝票は、現金で出金した取引を記録するものです。現金での仕入はもちろん、現金で支払った交通費や消耗品費などの経費も対象となります。こちらも必ず「現金」なので貸方の項目がありません。借方の勘定科目と金額を記入します。

2-3.仕入伝票・売上伝票

5伝票制では、さらに仕入伝票と売上伝票も必要です。

仕入伝票は仕入を掛け取引したものとして起票する伝票で、売上伝票は売上を掛け取引したものとして起票する伝票です。

「掛け取引したもの」としたとおり、実際には掛け取引ではない場合も、5伝票制のルールに則って、いったんは掛け取引されたものとして起票します。

2-4.その他の伝票

伝票式会計では、以上5種類の伝票が基本となります。しかし、次のような伝票を使用するケースもあります。

•お会計伝票

•作業伝票

•受発注伝票

•契約伝票

•入出庫伝票

•訂正返品伝票

これらは伝票式会計に必須の伝票ではありません。しかし、より業務を円滑にすることを目的に使われることがあります。現在の業務で伝票の処理に悩みを感じているときは、これらが助けになるかもしれません。

まとめ

伝票式会計は、5種類の基本伝票に加え、業種や業務の性質に合わせて他の伝票を組み合わせることで、さらに効率的な会計処理が可能になります。

経理業務などに悩む担当者や経営者の皆さんは、この機会に伝票式会計の導入を検討してみてはいかがでしょうか。手間を省き、業務を効率化することにきっと役立つはずです。

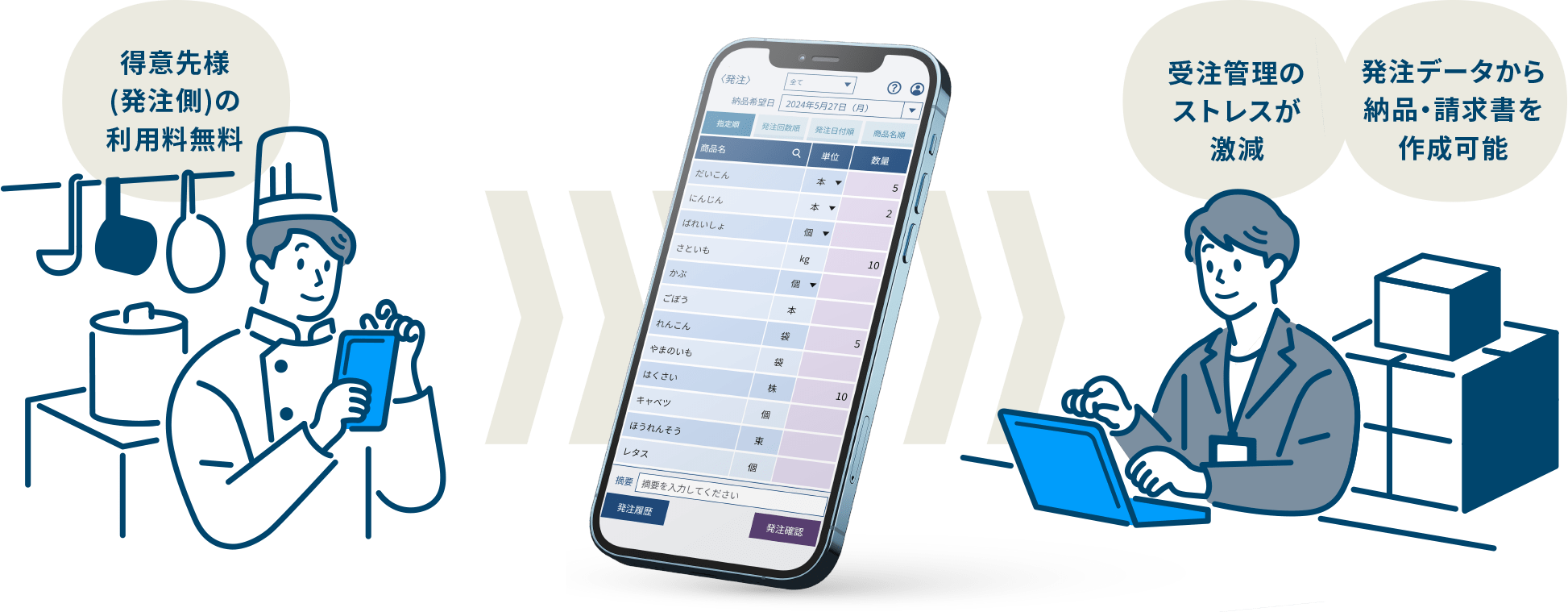

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えもお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/