コラム

掛取引とは?売掛金・買掛金の仕訳例、

会計処理の流れ、相殺処理についても紹介

2024.07.31|最終更新日:2024.07.31

BtoB取引でよく耳にする、売掛金や買掛金などの「掛取引」。その仕組みや会計処理、売掛金・買掛金の仕訳例、相殺処理について、どこまで理解していますか?

この記事では、売掛金と買掛金の基礎知識や、会計処理の流れ、仕訳例などに加え、掛取引のメリット・デメリットなど、実務で役立つ情報を網羅的に解説します。

目次

1.掛取引(かけとりひき)とは?

1-1.掛取引はBtoB(企業間)では一般的な後払い方法

掛取引とは、まず商品やサービスを提供し、後からその代金の支払いをしてもらう方法です。BtoB(企業間)において一般的な方法で、請求書の送付を行うことから「請求書払い」とも呼ばれます。

BtoB(企業間)では個人間とは比べ物にならないほど多くの取引が行われます。そのため、その都度決済を行うことは効率的ではなく、後日まとめて支払う掛取引が一般的な商習慣となりました。

1-2.勘定科目は「売掛金」と「買掛金」

売掛金(うりかけきん)、買掛金(かいかけきん)は、貸借対照表の勘定科目のことです。

- 売掛金:取引先に代金を請求できる権利

- 買掛金:取引先に代金を支払う義務

売掛金は、取引先に商品やサービスを提供した後に、その代金を後払いで請求できる権利のことです。買掛金はその反対となり、取引先から購入した商品やサービスの代金を支払う義務のことをいいます。

2.売掛金・買掛金の会計処理の流れ

2-1.売掛金の会計処理

売掛金の会計処理は、次の流れで行います。

| 借方 | 貸方 |

|---|---|

| 売掛金 100,000円 | 売上 100,000円 |

2.入金予定日に、取引先から正しい金額が入金されているか確認

3.入金金額にズレがないことを確認し、次のように仕訳をする

| 借方 | 貸方 |

|---|---|

| 普通預金 100,000円 | 売掛金 100,000円 |

2-2.買掛金の会計処理

買掛金の会計処理は、次の流れで行います。

2.商品を仕入れたら、次のように仕訳をする

| 借方 | 貸方 |

|---|---|

| 仕入 100,000円 | 買掛金 100,000円 |

3.取引先から請求書を受け取り、内容に問題ないか確認

4.期日までに支払い、次のように仕訳をする

| 借方 | 貸方 |

|---|---|

| 買掛金 100,000円 | 現金 100,000円 |

2-3.売掛金・買掛金の相殺処理

同じ取引先に対して売掛金と買掛金が発生している場合、相殺処理を行えます。相殺処理を行うとお金の移動が発生せず、振込の手間や手数料を省けます。

以下は、取引先から10万円の商品を掛取引で仕入れた後、10万円分の商品を掛取引で販売した場合の仕訳です。

| 借方 | 貸方 |

|---|---|

| 仕入 100,000円 | 買掛金 100,000円 |

| 売掛金 100,000円 | 売上 100,000円 |

| 買掛金 100,000円 | 売掛金 100,000円 |

3.売掛金・買掛金の仕訳例

3-1.売掛金の仕訳例

商品やサービスを提供し売掛金が発生したら、経理業務で仕訳作業を行う必要があります。ここでは、売掛金の仕訳の代表例を紹介します。

10万円の売掛金を現金で回収した場合

| 借方 | 貸方 |

|---|---|

| 現金 100,000円 | 売掛金 100,000円 |

売掛金を銀行振込で回収したら

10万円の売掛金を銀行振込で回収した場合

| 借方 | 貸方 |

|---|---|

| 普通預金 100,000円 | 売掛金 100,000円 |

売掛金の一部を回収したら

10万円の売掛金のうち5万円を現金で回収した場合

| 借方 | 貸方 |

|---|---|

| 現金 50,000円 | 売掛金 50,000円 |

売掛金が回収不可になったら

10万円の売掛金が回収できなくなった場合

| 借方 | 貸方 |

|---|---|

| 貸倒損失 100,000円 | 売掛金 100,000円 |

3-2.買掛金の仕訳例

商品やサービスを購入し買掛金が発生した場合も、経理業務で仕訳作業を行います。ここでは、買掛金の仕訳の代表例を紹介します。

10万円の売掛金を現金で支払った場合

| 借方 | 貸方 |

|---|---|

| 買掛金 100,000円 | 現金 100,000円 |

買掛金を銀行振込で支払ったら

10万円の売掛金を当座預金から支払った場合

| 借方 | 貸方 |

|---|---|

| 買掛金 100,000円 | 当座預金 100,000円 |

商品の一部を返品した場合

不良品があり5万円分を返品した場合

| 借方 | 貸方 |

|---|---|

| 買掛金 50,000円 | 仕入 50,000円 |

4.掛取引のメリット・デメリット

4-1.掛取引のメリット

支払う側のメリット

支払う側にとっての掛取引のメリットは、取引ごとに支払う必要がないことです。特に取引が多いケースほど、支払い業務が煩雑にならないメリットを享受できます。

また、支払う前にすぐ商品やサービスを利用できることもメリットです。製造業において、原材料をすぐ入手できることで、生産が止まるリスクを軽減できるでしょう。

支払われる側のメリット

支払われる側にとってのメリットは、得意先に対して柔軟な支払い方法を提案できることから、販売機会が拡大することです。

そして、それを通して得意先との信頼関係も構築しやすくなるでしょう。そこから新たな取引先を紹介してもらえる可能性もあります。

4-2.掛取引のデメリット

支払う側のデメリット

掛取引の場合、支払いを忘れるリスクがあります。複数の取引先がある場合、管理が煩雑になり期限を過ぎてしまうこともありえます。取引先からの信用の低下につながるため、しっかりとした支払い管理が必要です。

支払われる側のデメリット

掛取引の場合、得意先が期日までに支払わない、未回収のリスクがつきまといます。これが最大のリスクです。未回収があると資金繰りに影響を与える場合があるため、特に新規取引先では注意が必要です。

また、掛取引を行うと債務管理業務が発生し、件数が増えるほど管理コストが増大します。そのほかに、取引先の倒産などで回収できなくなるリスクもはらんでいます。

5.掛取引に関するQ&A

5-1.買掛金と未払金の違いとは?

未払金とは、固定資産や有価証券、外注費、消耗品など、仕入に関連しない取引における債務のことです。買掛金とは、仕入に関連しているか否かの点で異なります。

例えば、業務で使用するパソコンの購入費、コピー用紙などの消耗品の購入費用などが該当します。

5-2.売掛金と未収金の違いとは?

未収金は、自社の商品やサービスではないものを売却し、その代金を後から受け取る場合に使う勘定科目です。本業に関連した収入か否かの点で異なります。

例えば、固定資産や有価証券などの売却で得た収入などが該当します。

5-3.売掛金・買掛金には時効がある?

売掛金と買掛金には時効があります。売掛金、買掛金ともに時効は5年です。5年以上請求をしないと請求できなくなります。

しかし、買掛金の支払請求、もしくは一部支払が行われていた場合は、この限りではありません。

まとめ

この記事では、BtoB取引で欠かせない「掛取引」について、基本的な仕組みから具体的な会計処理、メリット・デメリット、そして未回収リスクへの対策まで網羅的に解説しました。

掛取引の導入を検討している企業や、取引における不安を抱えている方は、ぜひこの記事を参考にしてください。

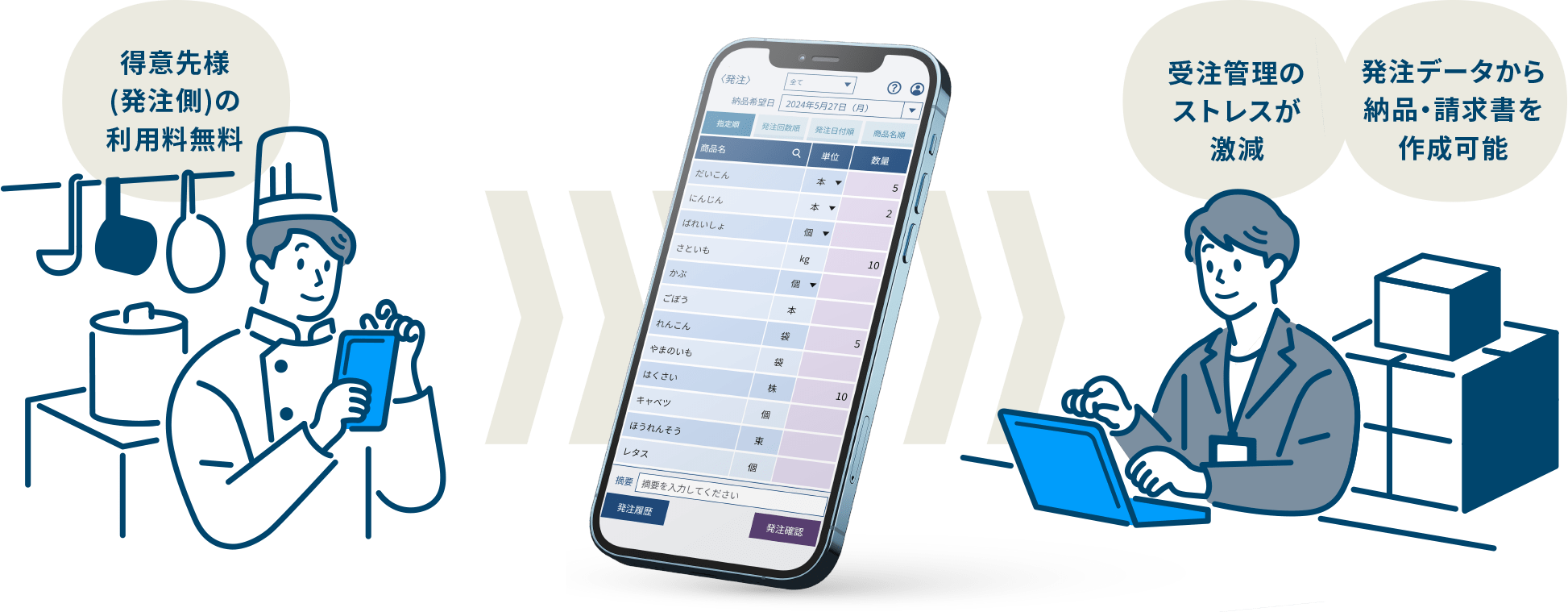

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/