コラム

「棚卸資産」を分かりやすく解説

2024.07.31|最終更新日:2024.07.31

棚卸資産とは、企業が販売や加工を目的として保有している在庫のことで、企業の財務状況を把握するための重要な要素でもあります。

この記事では、棚卸資産の基本的な定義から分類、評価方法、そして評価損の計上について詳しく解説します。さらに、棚卸資産の勘定科目や低価法を用いた評価方法、具体的な仕訳の仕方についても取り上げます。

目次

1.棚卸資産(たなおろししさん)とは

1-1.棚卸資産の定義

棚卸資産とは、企業が販売または加工を目的として仕入れ、まだ社内にとどまっている状態、いわゆる「在庫」のことを指します。棚卸資産は会計上、『流動資産』に分類されます。

棚卸資産がどのようなものかは、法人税法施行令10条に定められており、これが基本的な定義となります。

第十条 法第二条第二十号(棚卸資産の意義)に規定する政令で定める資産は、次に掲げる資産とする。

一 商品又は製品(副産物及び作業くずを含む。)

二 半製品

三 仕掛品(半成工事を含む。)

四 主要原材料

五 補助原材料

六 消耗品で貯蔵中のもの

七 前各号に掲げる資産に準ずるもの

1-2.棚卸資産の分類

法人税法では、棚卸資産を大きく次の5つに分類しています。

1. 商品・製品

2. 半製品

3. 仕掛品

4. 原材料

5. 貯蔵品・消耗品

1.商品または製品

商品または製品とは、販売を目的として仕入れ、もしくは製造した品物が、販売されずに残っている状態です。これには、製造過程で発生する副産物や製造に使った原材料の残り、作業くずも含まれます。

2.半製品

半製品とは、自社製品の加工にも利用できるが、そのままでも販売または貯蔵可能な製品を指します。

3.仕掛品(しかかりひん)

仕掛品とは、製造途中で未完成の製品のことです。原材料を少しでも加工していれば仕掛品となります。

4.原材料(主要原材料・補助原材料)

製品を製造するために必要な材料のことです。加工に必要な消耗資材等も含みます。さらに、鉄板などを「主要原材料」、釘などを「補助原材料」といいます。

5.貯蔵品・消耗品

自社で利用するために購入した、未使用の切手や収入印紙、コピー用紙や事務用品などがこれにあたります。

2.棚卸資産の評価方法

2-1.原価法

棚卸資産の評価には、大きく分けて「原価法」と「低価法」という2種類の方法があります。

原価法は、棚卸資産を仕入れたときの原価をそのまま棚卸資産の単価として評価する方法です。原価には変動があるため、評価方法は複数存在します。

1. 個別法

2. 先入先出法

3. 総平均法

4. 移動平均法

5. 最終仕入原価法

6. 売価還元法

1.個別法

棚卸資産一つ一つを個別に識別し、それぞれの実際の仕入原価で評価する方法を個別法といいます。最も正確な原価計算が可能な一方、個別に原価管理を行うため、管理コストが高いデメリットがあります。

2.先入先出法

先入先出法とは、最初に仕入れた商品が先に販売されると仮定して、期末在庫の原価を計算する方法です。物価上昇時には売上原価が低く抑えられ、利益が高くなる傾向がありますが、物価下落時には反対のことが起こり、利益が低くなる傾向があります。

3.総平均法

一定期間に仕入れた商品の平均単価で、期末在庫の原価を計算する方法を総平均法といいます。原価の変動が平準化されることが特徴で、精度が高くない変わりに計算が容易です。

4.移動平均法

移動平均法では、仕入のたびに在庫の平均単価を再計算します。計算が煩雑になりますが、実態に近い原価計算が可能なことがメリットです。

5.最終仕入原価法

最終仕入原価法とは、最後に仕入れた商品の単価で期末在庫の原価を計算する方法です。計算が最も簡単ですが、精度も低くなります。税務署へ「棚卸資産の評価方法の届出書」を提出しない場合、自動的に適用される方式です。

6.売価還元法

売価還元法は、あらかじめ設定した原価率を、商品の販売価格から差し引いて、売上原価を計算する方法です。個別の原価管理が不要になり、管理コストを抑えられる一方、正確な原価計算は難しくなります。

2-2.低価法

低価法は、上記の原価法で算出した取得原価と期末の時価を比較し、低い方を評価額とする方法です。下回った価額で棚卸資産を評価できるため、帳簿価額との差額を費用として計上できます。需要の低下などで棚卸資産の価値が急減した場合に有効な方法です。

2-3.棚卸資産の評価方法の届出書

自社が棚卸資産をどの方法で評価するかは、税務署に「棚卸資産の評価方法の届出書」を提出して知らせます。届出をしない場合、自動的に「最終仕入原価法」が適用されます。

提出のタイミングは、会社を設立して最初の確定申告書の提出期限までです。また、他の事業を開始、もしくは事業の種類を変更した場合は、二期目以降でも提出する必要があります。

「棚卸資産の評価方法の届出書」の様式は、国税庁のホームページからダウンロード可能です。

参考:棚卸資産の評価方法の届出|国税庁

3.棚卸資産の勘定科目・仕訳

3-1.棚卸資産の勘定科目

通常、「棚卸資産」という勘定科目は使用せず、棚卸資産の分類で紹介した「商品」や「仕掛品」、「原材料」などを勘定科目として使用します。

小売業であれば「商品」や「消耗品」、製造業であれば「製品」「仕掛品」「原材料」などが多くなるでしょう。

なお、三分法のように、棚卸資産の勘定科目を期中は変更しない仕訳方法もあります。自社に適した仕訳方法を知ることが大切です。

3-2.棚卸資産の仕訳例

ここでは、棚卸資産の仕訳例を3つ紹介します。

期中に購入した棚卸資産は、「仕入」勘定を使って仕訳をします。なお、「商品」勘定は棚卸によって増減するため、期中は変動しません。

【例】100万円の商品を仕入れ、代金は翌月末に支払う

| 借方 | 貸方 |

|---|---|

| 仕入 1,000,000円 | 買掛金 1,000,000円 |

期中に販売した棚卸資産

期中に販売した棚卸資産は、「売上」勘定を使って仕訳をします。

【例】製品100万円を売上げ、代金は翌月末に入金される

| 借方 | 貸方 |

|---|---|

| 売掛金 1,000,000円 | 売上 1,000,000円 |

期末の棚卸資産

期末になると、棚卸資産を実際の価額に修正する必要があります。決算棚卸を行い、在庫数をもとに評価をして、現在の価値に修正する決算修正仕訳を行います。

【例】前期末の商品棚卸高は100万円、当期末の帳簿上の商品棚卸高は80万円

| 借方 | 貸方 |

|---|---|

| 仕入 1,000,000円 | 繰越商品 1,000,000円 |

| 繰越商品 800,000円 | 仕入 800,000円 |

4.棚卸資産の評価損

4-1.棚卸資産評価損とは

棚卸資産評価損とは、在庫(棚卸資産)の価値が下落することで生じる損失のことです。主な要因として、流行りが変わったことでの需要の変化や、自然災害による商品・原材料などの損傷があります。

国税庁では、次のような場合に評価損の計上ができるとしています。

(2) 当該商品と用途の面ではおおむね同様のものであるが、型式、性能、品質等が著しく異なる新製品が発売されたことにより、当該商品につき今後通常の方法により販売することができないようになったこと。

出典:棚卸資産の評価損|国税庁

4-2.棚卸資産評価損のリスクが高い商品・製品の例

一般的に、次のような商品・製品は棚卸資産評価が減少するリスクが比較的高いものと考えられます。

- 一時的な流行品

- 季節・イベントが限定される商品

- 市場価格が変動しやすい商品

流行を狙った商品・製品は、ブームが過ぎるとまったく売れなくなります。また、夏のプールや海水浴、冬のクリスマスなど、季節・イベントに特化した商品も、その時期以外は売れなくなります。これらは、評価損となるリスクの高い商品・製品です。

4-3.棚卸資産評価損の計上方法

棚卸資産評価損が発生した場合、決算書に計上します。損失は損益計算書の売上原価(製造原価)に含まれ、単独で記載されることはありません。評価損の内容は注記事項に記載されることが一般的です。ただし、重要な部門の廃止や災害などで多額の損失が発生した場合は、特別損失として計上されます。

棚卸資産の評価は決算時の利益に影響するため、評価損の計上は慎重に行うべきです。評価損の根拠を示す書類を準備・保管し、税務調査に備えましょう。明確な理由がない評価損は認められない場合があるため、事前の確認が必要です。

まとめ

棚卸資産の評価には原価法と低価法があり、評価損が発生した場合は損益計算書に計上されます。評価損の計上は慎重に行う必要があり、根拠となる書類の準備と保管が重要です。

適切な棚卸資産の評価と管理を行うことで、企業の財務健全性を維持し、未来に向けた安定した成長を目指せるでしょう。ぜひ、ここで解説したことを参考に、棚卸資産の管理に取り組んでみてください。

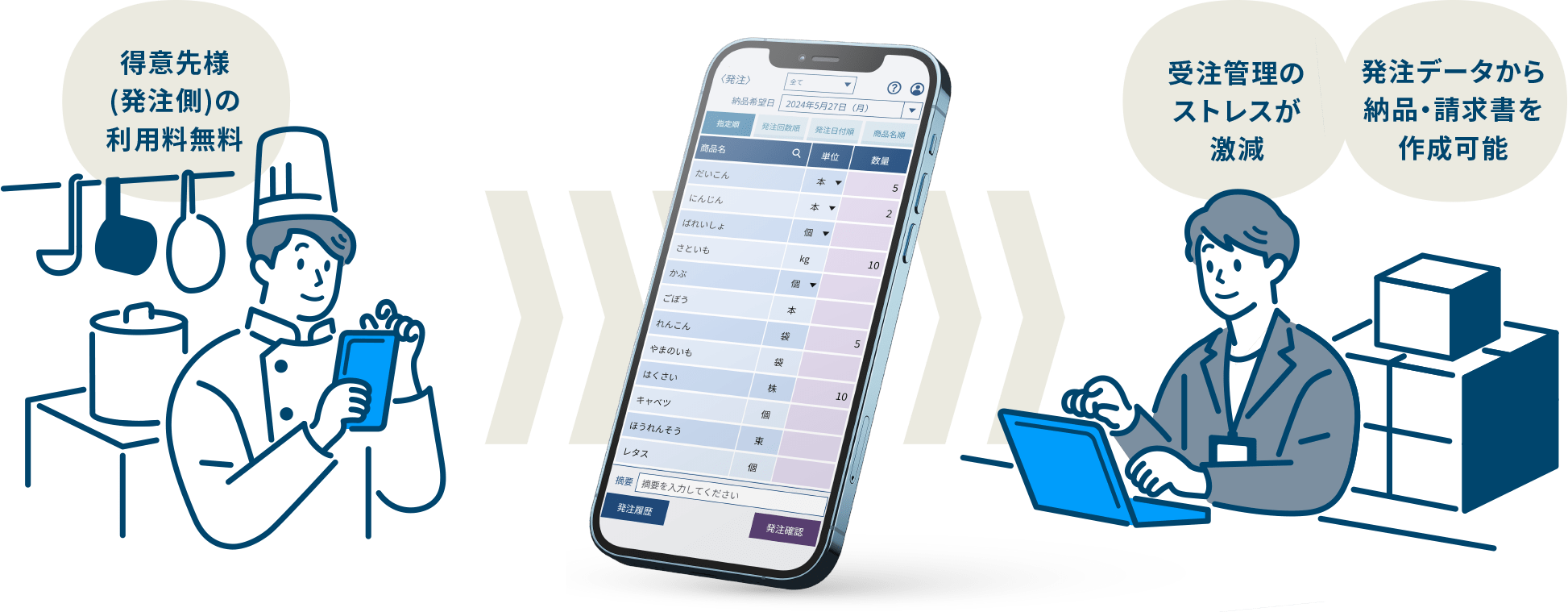

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/