コラム

「受取手形」「支払手形」など約束手形の

種類の解説や会計処理を徹底解説

2024.08.30|最終更新日:2024.08.30

「手形」と聞いて、どんなイメージを持つでしょうか?

昔ながらの取引方法ではありますが、銀行振込が主流かつ、デジタル化が進んだ現在でも、一定の役割を担っている取引方法です。

本記事では、特に「受取手形」「支払手形」に焦点を当て、約束手形の種類や会計処理方法(仕訳方法)をわかりやすく解説します。

目次

- 1.約束手形の基礎知識

- 1-1. 約束手形とは?

- 1-2. 約束手形に関する用語

- 1-3. 約束手形と為替手形の違い

- 2.約束手形の種類

- 2-1. 受取手形

- 2-2. 支払手形

- 3.約束手形のメリット・デメリット

- 3-1. 約束手形のメリット

- 3-2. 約束手形のデメリット

- 4.約束手形の会計処理(仕訳)

- 4-1. 約束手形を振り出したとき

- 4-2. 約束手形を受け取ったとき

- 4-3. 受取手形を支払期日に決済したとき

- 5.約束手形に関するQ&A

- 5-1. Q1.手形取引と小切手の違いは?

- 5-2. Q2.手形の振り出し時・受取時に注意することは?

- 5-3. Q3.手形取引は将来的に廃止される?

- まとめ

1.約束手形の基礎知識

ここでは、約束手形の基礎知識について、関連する用語や為替手形との違いなども含めて解説していきます。

1-1.約束手形とは?

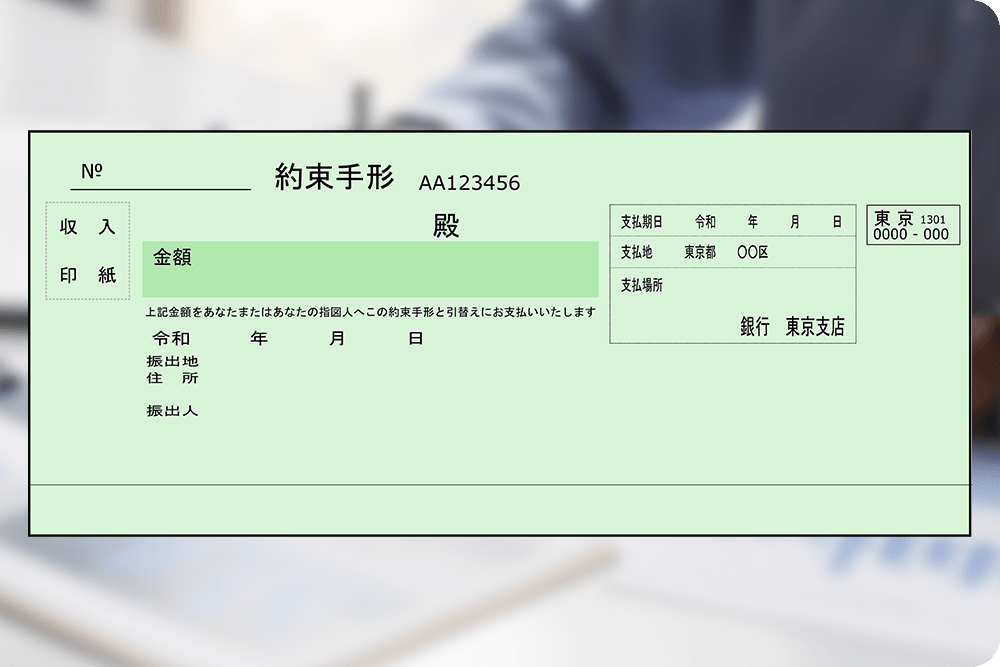

約束手形とは、特定の期日に決められた金額を支払うことを約束する有価証券です。現金による代金決済の代わりとして利用可能です。

約束手形は、代金を支払う側の銀行口座に残高がなくても利用できます。この特性から、今は現金がないものの、将来お金が入ってくる場合の取引に多く利用されます。

支払期日を先延ばしできるため、支払う側の資金繰りの自由度がアップすることが、約束手形を使った取引の特徴のひとつです。

1-2.約束手形に関する用語

約束手形の取引には、いくつかの関連する用語があります。

振り出し

「振り出し」とは、約束手形を発行することを言います。

振出人・受取人

約束手形を振り出す側を「振出人」、受け取る側を「受取人」と呼びます。

不渡り

「不渡り」とは、約束手形を振り出したものの、支払い期日に振出人の口座に現金がなく、手形が現金化できないことを言います。

1-3.約束手形と為替手形の違い

為替手形も約束手形と同じく有価証券の一種ですが、取引方法が異なります。

約束手形は、振出人と受取人の二者間で行われる取引です。一方の「為替手形」は、振出人と受取人の間に、第三者である「支払人」が入ります。

支払人が入ることで、取り立てがほぼ確実にできるため、不渡りが発生しづらいメリットがあります。

2.約束手形の種類

約束手形には、大きく分けて「受取手形」と「支払手形」の2種類があります。それぞれの役割を解説します。

2-1.受取手形

商品やサービスを販売・提供し、代金の受取手段として受け取った約束手形のことを「受取手形」と言います。

代金の代わりに手形を受け取った場合は、支払期日以降、受取手形を銀行などの金融機関に持ち込むことで現金化できます。

2-2.支払手形

商品やサービスを購入した側が、代金の支払手段として発行した手形を「支払手形」と言います。

約束手形の期日は、振出人と受取人双方の合意によって決められることになっています。支払期日は30日、60日、90日など30日単位に設定されることが多く、ルール上の最長は120日(繊維業は90日)です。

しかし、手形が現金化できるまで120日(約4ヶ月)もあると、資金繰りが苦しいケースがあります。そのため、政府は2021年に最長60日にするよう指導を行い、さらに2024年11月以降は、60日を超える場合は行政指導の対象になり得るルール変更を行いました。

約束手形を発行してから現金化が可能になるまでの期間は、最長で60日と考えましょう。

参考:約束手形等の交付から満期日までの期間の短縮を事業者団体に要請します|経済産業省

3.約束手形のメリット・デメリット

約束手形には、振出人・受取人双方にメリット・デメリットが存在します。それらを理解した上で、利用を判断する必要があります。

3-1.約束手形のメリット

約束手形の主なメリットは、次の3点です。

- 現金がなくても商品やサービスを購入できる

- 振出人の資金繰りが楽になる

- 社会的信用の証明になる

約束手形は、そのとき現金がなくても商品やサービスを購入できます。そのため、振出人は即時の現金支出を避けることができ、資金繰りの柔軟性が向上します。これは、振出人のメリットです。

手形取引を実施できるのは、金融機関の審査に合格した企業のみとなるため、社会的信用の証明にもなります。これは、振出人のメリットになることはもちろん、信用できる企業と取引を行い、確実に代金を受け取りたい受取人のメリットにもなり得ます。

3-2.約束手形のデメリット

約束手形の主なデメリットは、次の5点です。

【振出人にとってのデメリット】

- 印紙税がかかる

- 手形帳代がかかる

【受取人にとってのデメリット】

- 現金を受け取れるまで時間がかかる

- 受け取りに手間がかかる

- 不渡りになる可能性がある

振出人は、手形を振り出す際に収入印紙を貼り付ける必要があります。10万円未満は非課税ですが、額面に応じて200円~2,000円の印紙代がかかります。また、金融機関から手形帳を受け取りますが、これが有料です。金融機関によって金額は異なります。

受取人は、現金を受け取るまでに数ヶ月待つ必要があり、また受け取りの際も金融機関に出向くなど手間がかかります。さらに、不渡りになるリスクもあるなど、デメリットが目立ちます。

4.約束手形の会計処理(仕訳)

約束手形を利用する際は、適切な会計処理が求められます。ここでは、約束手形を受け取った時、振り出した時、決済した時の仕訳方法について解説します。

4-1.約束手形を振り出したとき

約束手形を振り出した場合は、支払手形の勘定科目を使います。手形債務が発生して負債が増えると考えるため、貸方に支払手形の勘定科目を記入します。

| 借方 | 貸方 |

|---|---|

| 買掛金 100,000円 | 支払手形 100,000円 |

4-2.約束手形を受け取ったとき

約束手形を受け取った場合は、受取手形の勘定科目を使います。約束手形を受け取ると、債権が発生して資産が増えると考えるため、借方に受取手形の勘定科目を記入します。

例:商品を販売して10万円の受取手形で代金を受け取った場合の仕訳

| 借方 | 貸方 |

|---|---|

| 受取手形 100,000円 | 売掛金 100,000円 |

4-3.受取手形を支払期日に決済したとき

代金を受け取ったことで資産がなくなるため、貸方に受取手形の勘定科目を使います。代金は当座預金に入金されるので、借方には当座預金の勘定科目を使います。

例:10万円の受取手形を決済した場合の仕訳

| 借方 | 貸方 |

|---|---|

| 当座預金 100,000円 | 受取手形 100,000円 |

5.約束手形に関するQ&A

約束手形に関する一般的な疑問について、Q&A形式で解説します。

5-1.Q1.手形取引と小切手の違いは?

小切手も現金のかわりに使う有価証券で、約束手形と似た部分があります。

しかし、約束手形は支払場所や期日が指定されていて、その期日までは現金化できないのに対し、小切手はすぐに支払いを受けられるという違いがあります。

また、小切手を振り出す場合は、あらかじめ当座預金口座に代金を用意する必要があります。

5-2.Q2.手形の振り出し時・受取時に注意することは?

約束手形は、記載する内容が法律(手形法第75条)で定められています。古い法律であり(昭和7年施行)、現代的な文章表現ではありませんが、要約すると次のような内容となります。

【約束手形に記載すべき内容】

1. 約束手形であることを示す文字

2. 一定の金額を支払う旨の単純な約束文句

3. 支払期日

4. 支払場所

5. 支払人または指図人

6. 手形を振出す日

7. 手形を振り出す場所

8. 振出人の署名

これらの必要事項が記載されていない場合、手形としての効力が生じません。振出人は発行時、受取人は受取時、細心の注意を持ってこれらの記載に漏れがないかチェックしましょう。

出典:手形法|e-GOV 法令検索

5-3.Q3.手形取引は将来的に廃止される?

政府が主導し、2026年で約束手形の利用廃止を進める動きがあります。そのため、今後、比較的早い段階で廃止される可能性があります。

手形取引は依然として中小企業間の主要な取引手段の一つですが、電子決済の普及により、手形の使用は縮小している状況です。

現在、約束手形を利用している企業は、早い段階で、現金支払い、もしくは電子記録債権による支払いに移行したほうが良いかもしれません。

出典:紙の約束手形、やめませんか?|中小企業庁

まとめ

約束手形は、企業間の信用に基づいて行われます。 約束手形にはメリット・デメリットがあり、特に振出人にとってはキャッシュフローに余裕を持たせるために重宝されてきました。

しかし、近い将来に廃止される可能性が高いため、今後の動向を踏まえて利用を検討する必要があるでしょう。

現在も約束手形を利用している場合は、電子決済など他の決済手段への移行も視野に入れつつ、最新の情報を確認するようにしましょう。

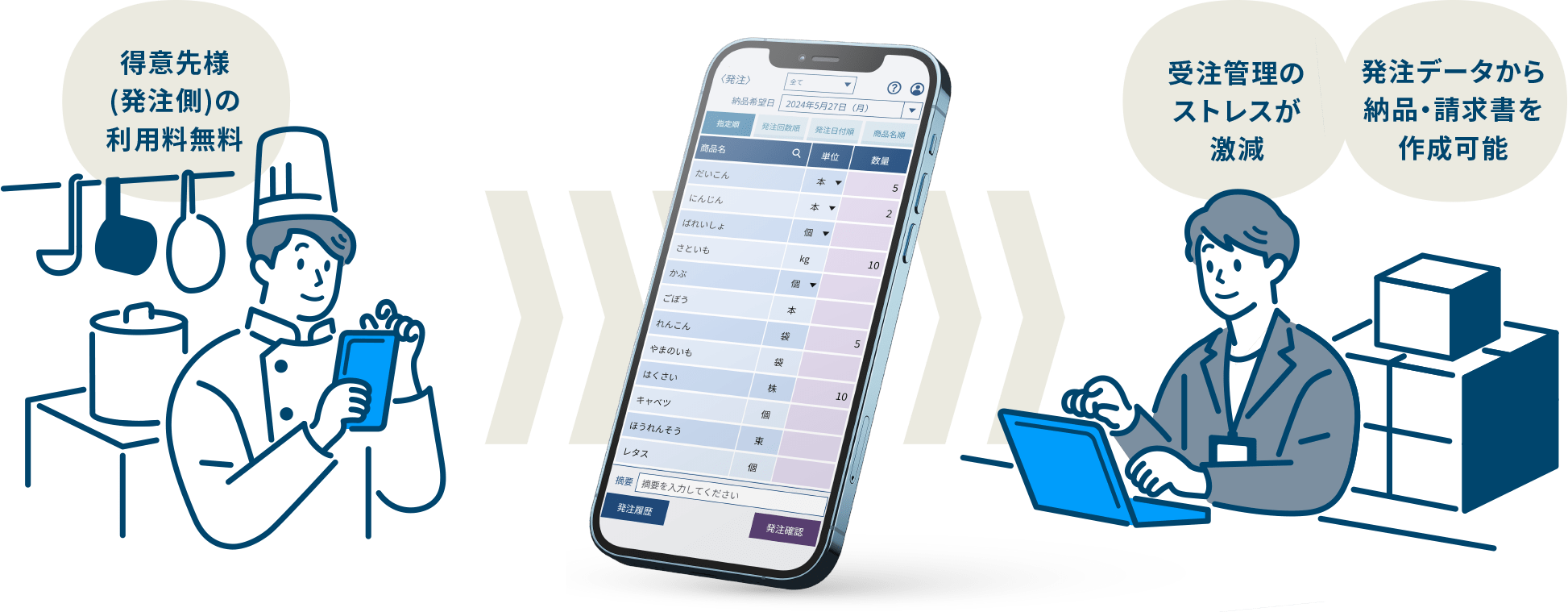

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/