コラム

「売上計上」「仕入計上」とは?

計上時期の決め方や計上で注意すべき

ポイントを徹底解説

2024.08.30|最終更新日:2024.08.30

「売上計上」と「仕入計上」は、企業会計の基本的な概念の一つです。正確な計上を行うことで、企業の財務状態を適切に反映でき、経営判断や税務申告の基礎となります。

しかし、これらの計上には様々な基準や注意点があり、適切な処理を行うためには十分な知識が必要です。そこで、この記事では、売上計上と仕入計上の基本的な概念から、計上時期の決め方、各種基準の特徴、そして注意すべきポイントまで、詳しく解説していきます。

目次

1.売上計上と仕入計上

企業の経営活動において、売上と仕入の会計処理は欠かせません。ここでは、「売上計上」と「仕入計上」それぞれの意味や基礎知識について確認していきます。

1-1.そもそも計上とは

計上とは、費用や予算などを計算して、全体の数値の中に加え入れることを言います。

会計業務においては、新たに発生した売上や仕入を帳簿に記録することを指します。

帳簿への記録は、企業が決算処理を行うために必ず必要になるものです。企業の売上や納税額の計算に影響するため、基準に沿って正しく行う必要があります。

1-2.売上計上とは

売上計上とは、企業が製品やサービスを販売することで売上を得た際に、その取引に関する金額を帳簿に記録し、費用として計上することを言います。

売上計上を行うことで、企業は販売した商品やサービスなどの売上を適切に把握し、正確な利益計算を行うことができます。

1-3.仕入計上とは

仕入計上とは、企業が事業を行うために必要な商品や原材料などを仕入れた際に、その取引を帳簿に記録し、費用として計上することを言います。

仕入計上を行うことで、企業は購入した商品や原材料などの費用を適切に把握し、正確な利益計算を行うことができます。

2.計上の基準

売上計上と仕入計上を行うには、それぞれ適切な基準に基づいて計上時期を決定する必要があります。ここでは、それぞれの計上基準について詳しく解説していきます。

2-1.売上計上の計上基準

売上の計上基準として最もシンプルなのは、小売店などで顧客に販売して代金を受け取ったその日を計上日とする方法です。

しかし、商品の出荷から届くまでに日数がかかる場合などでは、注文確定日、出荷日、商品の受領日がそれぞれ異なるため、どのタイミングで計上すれば良いか迷いがちです。

そのため、いくつかの基準が存在します。ここでは、代表的な基準である「出荷基準」「検収基準」「使用収益開始基準」について、それぞれの特徴や違いを解説します。

出荷基準

商品の出荷日に売上を計上するパターンです。出荷から顧客に届くまでにタイムラグがある、ECサイト(物販業)などで採用されます。

いつを出荷日とするかは様々で、商品を倉庫から出荷したタイミングや、トラックに商品を積載したタイミングなどがあります。

出荷作業が完了したら、すぐに売上計上できるため、処理をスムーズに行えることが特徴です。

検収基準

顧客が検収を完了した日に売上を計上するパターンです。

検収とは、注文した商品が注文通りのものかを顧客側で検査することを言います。修正や交換などが発生しやすい製造業などで採用されます。

検収完了後の計上となるため、計上後に修正や変更をする必要があまりないことが特徴です。

C.使用収益開始基準

顧客が商品やサービスの使用を開始した日に売上を計上するパターンです。

不動産販売や、Webサービスなどで採用されることが多くなっています。わかりやすい例として、不動産では「鍵を受け取った日」が計上日となります。

契約時ではなく、実際に商品・サービスが使用可能になった日を基準にするという意味では、検収基準に近い考え方とも言えるでしょう。

2-2.仕入計上の計上基準

仕入計上にも、いくつかの基準が存在します。ここでは、代表的な基準である「発送基準」「入荷基準」「検収基準」について、それぞれの特徴や違いを解説します。

発送基準

購入した商品が発送された日に仕入を計上するパターンです。受け取った商品が不良品だったり、発注したものと違っていた場合は修正が必要になります。

しかし、商品の取扱数が多い物販業などでは、この方法の方が業務効率が良いことが多く、採用されるケースが多くなっています。

入荷基準

購入した商品が入荷した日に仕入を計上するパターンです。受け取り基準とも呼ばれます。

仕入計上において最も一般的な基準で、現物の管理と帳簿上のデータを連携させやすい特徴があります。

検収基準

購入した商品が、注文通りのものか検査する「検収」を行い、問題ないことを確認した上で仕入計上するパターンです。

商品のクオリティにバラツキがある場合や、クオリティを重視するなど、修正や交換が発生しやすいケースで採用されます。

検収を終えた商品は、原則として返品できません。そのため、計上後の修正・変更が少ないことが特徴です。

3.計上時期の決め方

計上の基準は、企業の都合に応じて選択できます。しかし、基準の変更は、販売方法や契約内容、取引条件に著しい変化がない限り、原則として認められません。そのため、慎重に選択する必要があります。

どの基準にするかを検討する際には、計上時期の考え方を知っておく必要があります。ここで詳しく解説します。

3-1.発生主義

取引が発生したと同時に計上する考え方を「発生主義」と言います。金銭のやり取りが実行されているかどうかは考慮しません。

経理処理がしやすいことが特徴で、特に仕入計上の場合に業務負担を減らすことができます。一方、売上計上の場合は、注文の取消が発生すると取消が必要なため、向いているとは限りません。

3-2.現金主義

代金が入金された時点、もしくは支払った時点で計上する考え方を「現金主義」と言います。契約成立時期や、商品やサービスの提供時期については考慮しません。

ほとんどの取引が現金で行われているケースでは、現金主義は最も集計しやすい方法です。一方で、代金のやり取りが、商品の引渡し時期と大きくズレている場合、企業の経営状態を正確に現しているとは言えなくなります。

3-3.実現主義

商品やサービスを提供した、もしくは提供された時点で計上を行う考え方です。契約が成立した時期や、支払・入金の時期については考慮しません。

商品やサービスの提供時期と、売上の計上が一致することから、企業の経営状態が比較的正確にわかります。

発生主義の欠点を補える方法でもあり、売上については原則として実現主義が採用されます。

4.売上計上・仕入計上をするときの注意点

売上計上と仕入計上を適切に行うことは、正確な経営判断を下すためにも重要です。ここでは、計上を行う際に注意すべきポイントを解説します。

4-1.二重計上

売上や、仕入にかかった経費を重複して計上してしまうことを、二重計上と言います。

売上の二重計上は税金の過払いにつながり、経費の二重計上は脱税につながります。特に脱税は重大な違反行為となるため、絶対に避けなければなりません。

二重計上が起こりがちなパターンとして、クレジットカードで経費決済をするケースがあげられます。決済した際の領収書と、クレジットカード会社が発行した明細書の両方で経費を計上しないように注意しましょう。

4-2.計上漏れ

計上漏れとは、計上すべき売上や経費の処理が漏れていることを言います。

計上漏れが起こりやすいケースとして、決算直前の取引の計上が、次の期にズレ込んで処理されてしまうケースがあげられます。法人税や所得税は、それぞれ所得にかかる税金のため、売上・経費どちらがズレていても正確な税額が算出できません。

また、他に起こりがちなものとして、在庫の計上漏れがあります。企業では通常、所有する商品在庫を資産として計上するために棚卸しを行います。また、前期に売り切れなかった商品も在庫になるため注意が必要です。

帳簿と実際の在庫にズレが生じると、適切な管理ができず税務調査で問題になることもあります。正確な税額が算出できるよう注意を払いましょう。

4-3.計上後の支払い・回収漏れ

商品と代金のやり取りが同時に行われるのであれば問題ありませんが、企業間取引では、先に商品のやり取りが発生し、支払いは後日となる「掛取引」が広く行われています。

掛取引による支払い方法は、企業や契約により異なり、都度支払いを行う場合もあれば、一定期間の取引を集計してまとめて支払うこともあります。また、締め日や支払期日も企業ごとに異なります。

注意したいのは、現金主義でない場合、売上計上・仕入計上を行った時点では、まだ支払いが行われていないことです。これをしっかり管理しないと、売り手の場合は代金を受け取れず、買い手の場合は支払い遅れとなり、取引先からの信用を失います。

取引先ごとに、契約内容や請求書の内容を確認し、誤りがないよう厳密に管理しましょう。

まとめ

売上計上と仕入計上をしっかりと理解し、適切に実行することは、企業の透明性や信用を高める重要なステップです。しかし、実際の適用には細かな判断が必要な場面も多いでしょう。

この記事で学んだ知識を基礎に、自社の事業特性や取引内容に合わせて最適な方法を選択してください。より正確な経理と健全な経営を実現できるはずです。

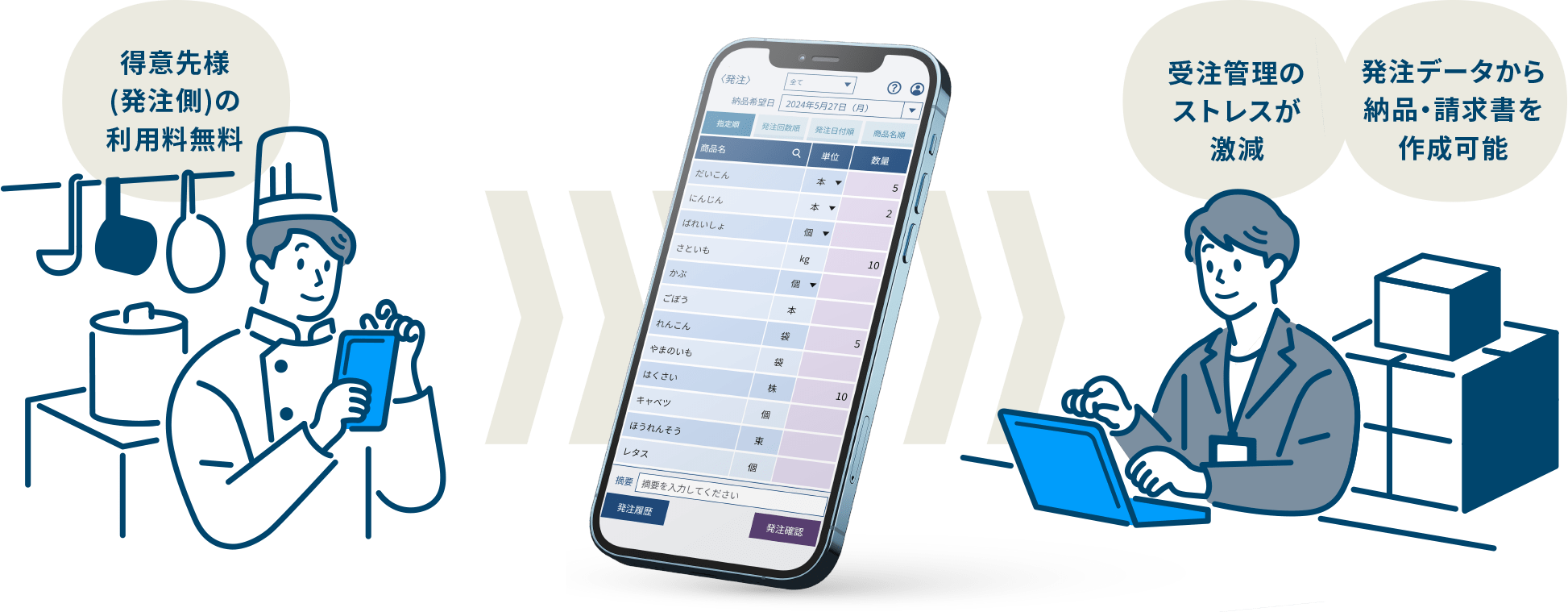

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/