コラム

「裏書手形」とは?

メリットやデメリットをわかりやすくご紹介

2024.09.30|最終更新日:2024.09.30

企業経営において、資金繰りは企業の生命線です。「裏書手形」は、資金調達において重要な役割を果たします。

本記事では、裏書手形の基本的な概念から、そのメリット・デメリット、具体的な仕訳例まで、わかりやすく解説します。企業の経理担当者にとって、実務に役立つ情報が満載です。裏書手形についてより深く理解したい方は、ぜひご一読ください。

目次

1.裏書手形とは?

約束手形や為替手形は自由に譲渡可能です。譲渡する際は、手形の裏面に譲渡した者の氏名・住所等を記入し、捺印することが定められています。このことを手形の「裏書き」と言います。

そして、この裏書きがされた状態の手形を「裏書手形」と呼びます。つまり、裏書手形は手形の譲渡の際に使われる方法の一つで、手形の裏書譲渡とも言います。

なお、手形の裏書には連帯保証の義務が付随します。仮に譲渡先で期日までに決済されずに不渡りになった場合、裏書人まで支払いが遡及されるため注意が必要です。

1-1.手形の裏に書く内容

手形の裏には、次の項目を記載します。これらの内容に不備がある場合、無効となるため、裏書きを消して書き直す必要があります。

書き直しをすると、その分処理が遅れ、資金繰りにも影響します。間違えないように注意しましょう。

| 個人/法人 | 手形の裏に書く内容 |

|---|---|

| 個人の場合 | 住所、屋号、氏名、印鑑 |

| 法人の場合 | ・住所、会社名、代表資格、代表者名、印鑑 ・譲渡先の社名(記入しなくても無効にはならない) |

1-2.裏書手形・回し手形・手形割引の違い

裏書手形と似た用語として「回し手形」というものがあります。これは裏書手形と同じものです。

裏書手形は裏側に必要事項を書く様子からそう呼ばれていますが、回し手形は、振出元から振出先、さらに譲渡先へと手形を回していく様子からそう呼ばれています。

手形割引とは、裏書手形とはまったく別で、手形を支払期日よりも前に金融機関に持ち込み、現金を受け取る行為そのものを指します。期日よりも前に現金化することで、受け取れる金額が割引されるためこう呼ばれています。

2.裏書手形のメリット

裏書手形には、次のようなメリットがあります。

2-1.早期に現金化できる

手形は、支払期日まで現金化できません。手形の振出しから現金化まで、2ヶ月~4ヶ月程度かかります。その影響で資金繰りが苦しくなる企業もあるでしょう。

そんなとき、手形の裏書譲渡を行うことで、支払期日を待たずに現金化できます。取引先からの手形での支払いが原因で、資金繰りが苦しい企業にとって助かる方法です。

2-2.譲渡に費用が発生せず割引されない

手形を早期に現金化する方法として、金融機関に持ち込む方法があります。しかし、その場合は一定の手数料が差し引かれるため、受け取れる現金が割引されてしまいます(手形割引)。

しかし、手形の裏書譲渡であれば手数料は発生しません。そのため、手形の額面の金額を割引されずに受け取れます。このことも裏書手形のメリットです。

2-3.手間がかからない

手形を金融機関に持ち込んで、早期に現金化する場合は審査が行われます。審査では、手形の内容に加えて、事業の状況もみられ、金融機関の担当者が訪問して判断するケースもあります。

しかし、手形の裏書譲渡であれば、裏書きして印鑑を押すだけでよく、譲渡する側、される側ともに少ない手間で取引できます。また、仕訳ルールも比較的簡単です。

2-4.裏書手形にはデメリットも

裏書手形には、デメリットもあります。最も大きいのは、取引先に敬遠されやすいことです。

敬遠される理由は、期日が来るまで現金化できず、資金繰りの悪化に繋がりかねないからです。手形の振出元、譲渡元が十分信用できる企業でない場合は、より敬遠されるでしょう。

また、手形に書かれた金額が調整できないため、手形の金額と支払いたい金額がぴったり同じでなければ調整が必要になります。特に譲渡先が調整しなくてはならない場合、断られることもあるでしょう。

3.裏書手形の仕訳例

裏書手形の処理方法には、3つの方法があります。それぞれ、具体的な仕訳例を見ていきましょう。

1. 直接減額法

2. 評価勘定法

3. 対照勘定法

3-1.直接減額法の仕訳例

直接減額法では、受取手形を直接減額処理します。

例:手形50万円を裏書譲渡し買掛金の支払いにあてた

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 50万円 | 受取手形 | 50万円 |

3-2.評価勘定法の仕訳例

評価勘定法では、「裏書手形」という勘定科目を使います。

例:手形50万円を裏書譲渡し買掛金の支払いにあてた

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 50万円 | 裏書手形 | 50万円 |

3-3.対照勘定法の仕訳例

対照勘定法では、直接減額法の仕訳を基本として、「手形裏書義務見返」「手形裏書義務」という対照勘定を使います。

例:手形50万円を裏書譲渡し買掛金の支払いにあてた

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 50万円 | 受取手形 | 50万円 |

| 手形裏書義務見返 | 50万円 | 手形裏書義務 | 50万円 |

4.まとめ

手形の裏書譲渡を行うことで、手形の期日前に現金化できます。当事者同士で行えるため、手間が少なく、コストも低いことがメリットです。一方、譲渡先に嫌がられることもあるため、譲渡先との信頼関係が十分構築されていることも必要になります。

裏書手形は、定められた方法に沿って署名・日付を記入し、押印を行います。正しい方法でない場合、裏書譲渡は無効になるため注意しましょう。

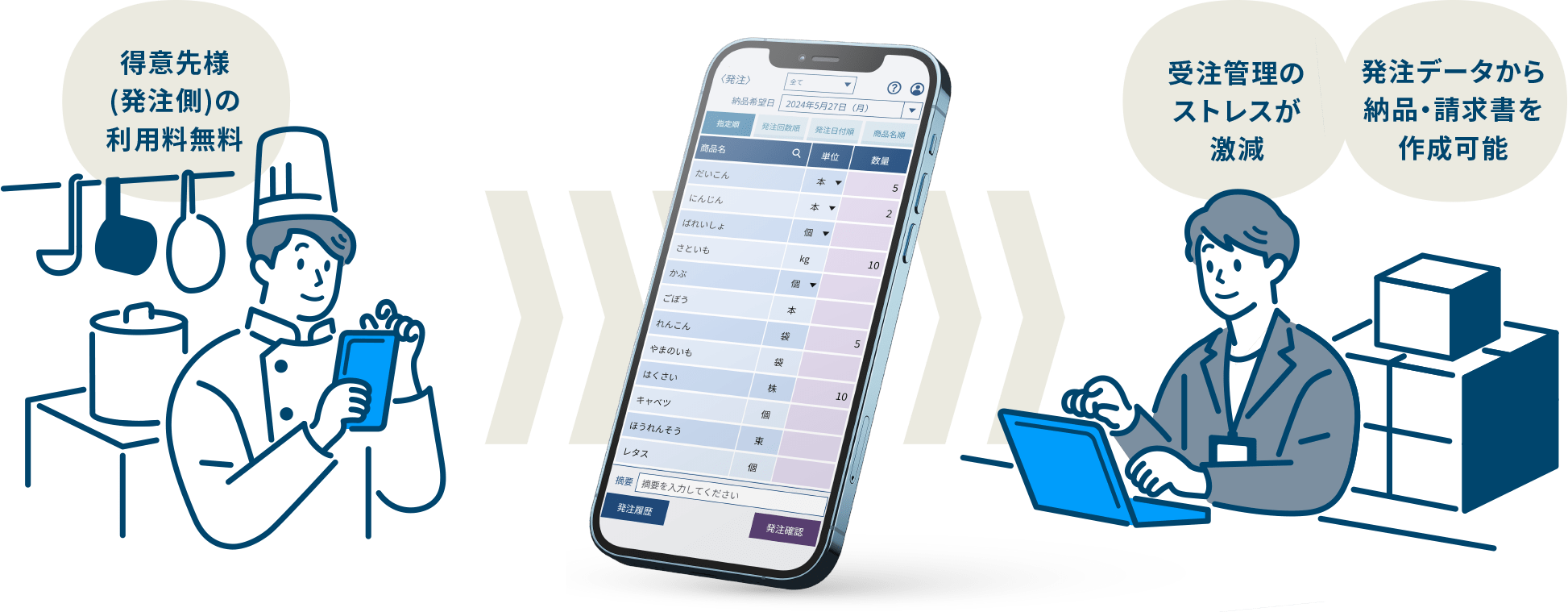

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/