コラム

「経過勘定」とは何が含まれる?

経過勘定科目の種類や仕訳方法などを解説

2024.10.31|最終更新日:2024.10.24

決算時期を迎えると、経過勘定について悩む経営者や経理担当者は少なくありません。経過勘定の種類や仕訳方法を正しく理解していないと、決算書の信頼性に影響を与えてしまいます。

ここでは、経過勘定の基本から具体的な仕訳例まで、分かりやすく解説します。決算時に直面しがちな疑問を解消する一助となれば幸いです。

目次

1.経過勘定とは?

経過勘定とは、現金の収益・費用が発生した時期と、計上する時期がズレた場合に、ズレを調整するために用いる勘定科目のことです。主に、損益を正確に計算するために決算で調整を行う際に使われます。

例えば、サービス料を1年分まとめて前払いしておくケースで、支払いが今期、サービスの利用期間が来期となってしまったとします。この場合、現金が動いた時期と計上すべき損益のタイミングがズレます。こういったケースで、経過勘定が使用されます。

2.経過勘定科目の種類

経過勘定科目は、次の4種類に分けられます。詳しく見てみましょう。

2-1.未払費用

未払費用は、すでにサービスは提供されているものの、まだその代金を支払っていない場合に使用される勘定科目です。例えば、次のようなものが対象として挙げられます。

- 家賃、地代

- 水道光熱費

- 保険料

- 借入金の利息

- 従業員の給与 など

2-2.未収収益

未収収益とは、すでにサービスは提供したものの、まだその代金を受け取ってない場合に使用される勘定科目です。例えば、不動産を貸し付けた際の家賃などが対象として挙げられます。

なお、企業の本業で商品・サービスを掛販売した場合で、代金が期をまたぐ場合があるでしょう。これは未収収益に該当せず、売掛金になるので注意が必要です。

2-3.前払費用

前払費用とは、すでに代金を支払っているものの、サービスの提供がまだされていない場合に使用される勘定科目です。例えば、次のようなものが対象として挙げられます。

- 翌期の事務所の家賃

- 翌期の事務機器のリース料

- 年間契約した保険料

- 会計ソフト年間利用料

- レンタルサーバー利用料 など

年度をまたぐ継続的なサービスの費用などが前払費用に該当するため、利用する機会の多い勘定科目と言えるでしょう。

2-4.前受収益

前受収益とは、すでに代金は受け取っているものの、サービスを提供していない場合に使用される勘定科目です。例えば、前受けしている未経過の家賃収入や地代収入などが対象として挙げられます。

会計上、収益は商品やサービスが提供完了したときに計上されます。そのため、すでに代金を受け取っていても、商品やサービスの提供が来期であれば、それまでは売上として計上できません。このような場合に、前受収益として処理します。

3.経過勘定科目の仕訳方法

ここでは、経過勘定科目の具体的な仕訳例を見ていきます。

3-1.未払費用

例:月5万円の家賃を、年に1度(60万円)普通預金から後払いしているケース。

・毎月の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 5万円 | 未払費用 | 5万円 |

・家賃支払時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払費用 | 60万円 | 普通預金 | 60万円 |

3-2.未収収益

例:月5万円の受取家賃が発生していて、年に1度(60万円)普通預金に後から振り込まれるケース。

・毎月の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収収益 | 5万円 | 家賃収入 | 5万円 |

・家賃受取時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 60万円 | 未収収益 | 60万円 |

3-3.前払費用

例:月5万円の家賃を、年に1度(60万円)普通預金から前払いしているケース。

・家賃支払時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払費用 | 60万円 | 普通預金 | 60万円 |

・毎月の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 5万円 | 前払費用 | 5万円 |

3-4.前受収益

例:月5万円の受取家賃が発生していて、年に1度(60万円)普通預金に先払いされるケース。

・家賃受取時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払費用 | 60万円 | 普通預金 | 60万円 |

・毎月の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 5万円 | 前払費用 | 5万円 |

4.経過勘定と混同しやすい「未決済項目」とは

経過勘定と似ている項目として、未決済項目が挙げられます。

未決済項目には「前払金」「前受金」「未払金」「未収金」の4つがあり、経過勘定とは主に継続性の点で異なります。混同しないよう注意が必要です。

| 勘定科目 | 使用シーン | 例 |

|---|---|---|

| 前払金 | 業務に必要な商品・サービスを前払いで購入した場合 | ・航空券の事前購入費 ・ホテルの予約費用 など |

| 前受金 | 商品・サービスを販売し、代金を前払いで受け取った場合 | ・商品の予約金 ・サービスの着手金 など |

| 未払金 | 業務に必要な商品・サービスを後払いで購入した場合 | ・消耗品を後払いで購入 ・社用車の修理費用の後払い など |

| 未収金 | 商品・製品以外のものを売却し、代金を後から受け取る場合 | ・固定資産の売却 など |

5.まとめ

経過勘定は、正確な損益計算を行う上で欠かせない会計処理です。また、未決済項目との違いを正しく理解しておくことも、会計処理の誤りを防ぎ、より正確な経営状況を把握するために大切です。

本記事で紹介した内容を参考に、経過勘定の種類、仕訳方法を理解し、日々の業務や決算書分析に役立ててください。

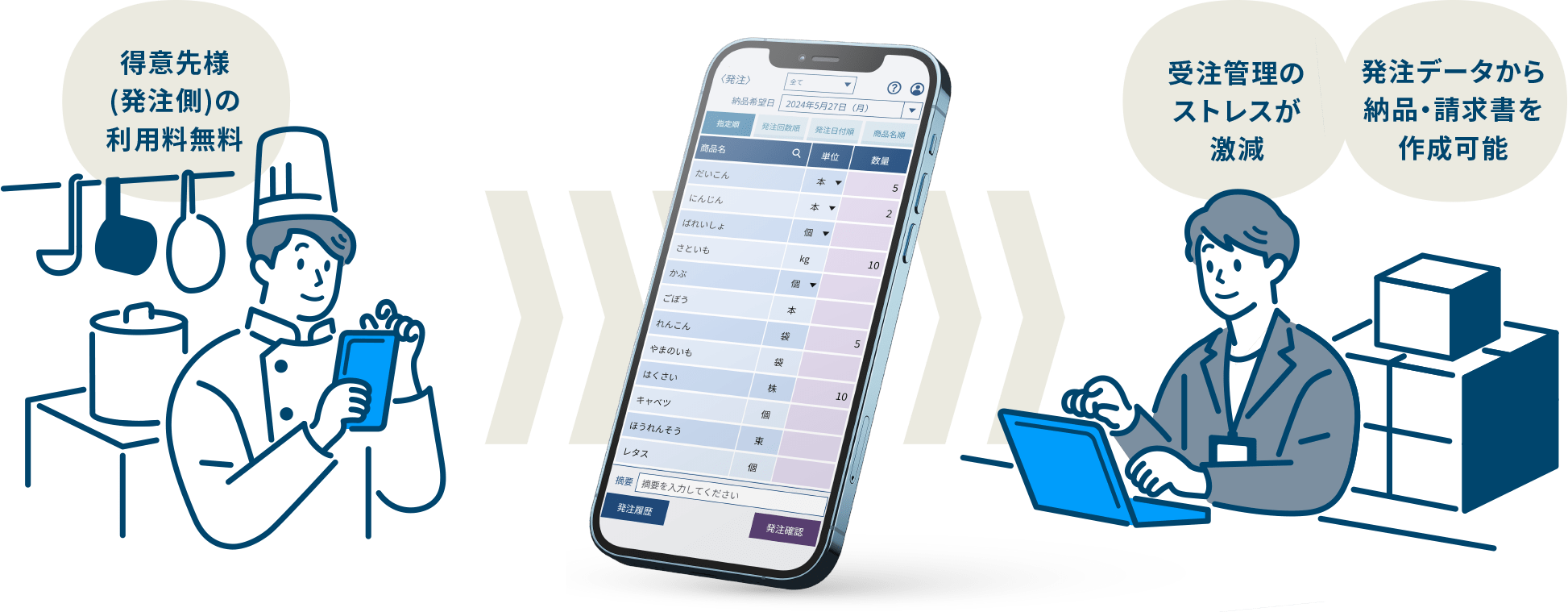

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/