コラム

「原価計算」とは?

目的や種類、計算方法について解説

2024.10.30|最終更新日:2024.10.30

企業の経営にとって、「原価計算」は欠かせない要素です。しかし、「材料費」「労務費」「経費」など、さまざまな要素が絡み合い、初心者には理解が難しいと感じる方も多いのではないでしょうか?

ここでは、原価計算とはどのようなものか、その目的や内訳、計算方法などを解説します。原価計算について改めて理解を深めたい方は、ぜひ最後までご覧ください。

目次

- 1.原価計算とは?

- 2.原価計算の目的

- 2-1. 販売価格を決めるため

- 2-2. コストを把握するため

- 2-3. 予算を管理・編成するため

- 2-4. スムーズな意思決定のため

- 2-5. 財務諸表や決算書を作成するため

- 3.原価の内訳

- 3-1. 原価の3要素

- 3-2. 直接費と間接費

- 3-3. 変動費と固定費

- 4.原価計算の種類

- 4-1. 標準原価計算

- 4-2. 実際原価計算

- 4-3. 直接原価計算

- 4-4. 業種による使い分け

- 5.原価計算の方法

- 5-1. 【ステップ1】費目別原価計算

- 5-2. 【ステップ2】部門別原価計算

- 5-3. 【ステップ3】製品別原価計算

- 6.原価率とは?

- 6-1. 原価率の計算方法

- 6-2. 産業別原価率の平均値

- 7.まとめ

1.原価計算とは?

原価計算とは、製品の製造やサービスの提供にかかった費用(原価)を計算することです。

原価には、原料費や光熱水道費、労務費などの直接費だけでなく、地代家賃や販売管理費などの間接費も含まれています。そのため、原価を正確に計算することは、実は大変手間がかかります。

しかし、企業にとって原価を把握することは大変重要で、製品やサービスの価格の設定や、経営計画にも影響を与えます。

2.原価計算の目的

製品やサービスの原価を正確に把握することは、企業にとって大変重要です。原価計算の目的は、大きく分けて5つあります。

- 販売価格を決めるため

- コストを把握するため

- 予算を管理・編成するため

- スムーズな意思決定のため

- 財務諸表や決算書を作成するため

5つの目的を一つずつ解説します。

2-1.販売価格を決めるため

商品やサービスの販売価格の決定に、原価の把握は欠かせません。

原価を低く見積もり過ぎると利益が出ませんし、原価を高く見積もり過ぎると販売価格が高騰して売れなくなりかねません。そのため、まずは正確に原価を計算することが必要です。

2-2.コストを把握するため

原価を計算する中で、原価の構成がわかります。製造業であれば、原価には原材料費、水道光熱費、製造機器のリース料、人件費などが原価に含まれます。原価計算を行うことで、果たしてどのコストが削れて、どのコストは削れないのかといったことを検討する材料になります。

2-3.予算を管理・編成するため

翌期の予算を編成するためにも原価計算は必要です。製品やサービスの原価がわからなくては、正確な予算の編成が難しくなります。予算の管理・編成のために原価計算を行う場合は、過去の原価や利益についてもデータを揃えるとよいでしょう。

2-4.スムーズな意思決定のため

原価は常に一定ではありません。原材料費が高騰することや、輸入品を使う場合は為替変動の影響も受けるため、時に原価が大きく変わります。そのような際に、すぐに対策を取るためには、正確な原価を把握していることが第一歩となります。

2-5.財務諸表や決算書を作成するため

取引先や株主などの利害関係者(ステークホルダー)に自社の正確な損益を報告するための「財務諸表」や「決算書」の作成にも、原価計算は欠かせません。原価計算を行うことで、はじめて正確な損益が算出できます。

3.原価の内訳

原価を計算するにあたって、まずは原価がどのような内訳で構成されているか把握することが重要です。詳しく解説します。

3-1.原価の3要素

原価の3要素とは「材料費」「労務費」「経費」のことを指します。原価計算の基本となる費目です。

| 原価の種類 | 概要 |

|---|---|

| 材料費 |

材料費は、製品の製造に必要な材料の購入費。ここには、材料の加工にかかった工具や光熱費も含まれる。

|

| 労務費 |

製品の製造に携わる従業員の賃金。ここには、社会保険料、福利厚生費、各種手当なども含まれる。

|

| 経費 |

材料費と労務費以外にかかった原価。外注費、通信費、交際費、交通費、消耗品費などが含まれる。

|

3-2.直接費と間接費

原価の3要素である「材料費」「労務費」「経費」は、それぞれ直接的な費用と間接的な費用に分けて考えます。

-

材料費

- 直接材料費

- 間接材料費

-

労務費

- 直接労務費

- 間接労務費

-

経費

- 直接経費

- 間接経費

直接費

直接費とは、製造するにあたって、その製品にのみかかる費用のことをいいます。メインの材料費、その製造のみに携わっている従業員の人件費などが該当します。

例:パンの製造であれば「小麦粉」は直接材料費にあたる

間接費

間接費とは、その製品だけでなく、複数の種類の製品にまたがってかかる費用のことです。他の製品にも使われる材料や、部門をまたいで業務に携わっている従業員の人件費などが該当します。

例:機械の製造であれば「潤滑油」は間接材料費にあたる

3-3.変動費と固定費

原価は、変動費と固定費にも分けられます。

何が固定費になるかは製品に性質によって異なりますが、地代家賃や労務費、広告宣伝費などは、固定費として扱われることの多い費目です。

一方、生産量の増減によって変動する費用を変動費といいます。原材料費のように、投入した量と生産量が比例関係にある費用が変動費です。

4.原価計算の種類

原価計算には、いくつかの種類があります。ここでは代表的な計算方法を4つ紹介します。

4-1.標準原価計算

材料の標準使用量や標準単価、従業員の標準作業時間などを元に計算される、目標とすべき原価を「標準原価」といいます。

標準原価計算では、この「標準原価」に基づいて製品の原価を計算します。標準値を使用するため計算が早い一方、標準値の精度が低いと原価計算の信頼性が低くなります。

4-2.実際原価計算

実際にかかった原価を集計し、それを元に計算する方法を「実際原価計算」といいます。実績を元に計算するため精度の高い原価計算が可能である一方、計算に時間がかかります。

なお、標準原価計算で算出した値と見比べることで、問題点が見つけやすくなるメリットもあります。

4-3.直接原価計算

原価を変動費と固定費に分けて、変動費のみを原価として計算する方法です。

固定費は、どれだけ生産しても基本的に一定です。そのため、実際原価計算では、生産量を増やすほど原価が下がっていきます。

しかし、直接原価計算では、原材料費などの変動費のみを原価として計算するため、生産量が原価に影響しません。

製品本来の原価がよりわかりやすく理想的な計算方式なのですが、固定費と変動費の分類が実務上難しいことが多く、採用できないケースも少なくありません。

4-4.業種による使い分け

上記の3つの原価計算方法に加えて、業種によって異なる原価計算方法が使われています。ここでは、代表的な2つの計算方法を紹介します。

総合原価計算

一定の期間(原則1ヶ月)にかかった原価の合計を、生産数で割る方法です。計算がシンプルで早くできるため、同じ製品を大量生産するケースで採用されることの多い計算方法です。

個別原価計算

プロジェクト単位や製品単位で原価を計算する方法です。受注生産を行う場合や、OEM供給などで、少しずつ仕様の違う製品を同じラインで生産するケースなどで使われます。

正確な原価を把握できる一方で、計算には非常に手間がかかります。そのため、基本的に必要に応じて行われる計算方法です。

5.原価計算の方法

原価計算は、次のようにステップを踏んで行います。

- 費目別原価計算

- 部門別原価計算

- 製品別原価計算

それぞれ詳しく解説します。

5-1.【ステップ1】費目別原価計算

「費目」とは、原価の3要素「材料費」「労務費」「経費」のことです。

【費目別原価計算に使う費目】

-

材料費

- 直接材料費

- 間接材料費

-

労務費

- 直接労務費

- 間接労務費

-

経費

- 直接経費

- 間接経費

これらの費目ごとにかかっている費用を個別に計算し、それが費目別原価となります。

仕訳例

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料費 | 50万円 | 買掛金 | 50万円 |

| 直接労務費 | 25万円 | 現金 | 25万円 |

| 直接経費 | 10万円 | 現金 | 10万円 |

| 製造間接費 | 20万円 | 現金 | 20万円 |

5-2.【ステップ2】部門別原価計算

費目別原価計算で算出した費目別原価を各部門へ分配し、どの部門がどれだけ間接費を使っているかを算出します。

工場の光熱費や減価償却費、人件費などは部門を横断して発生していることが多いため、適切な配賦(はいふ)を行う必要があります。

仕訳例

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 加工部門費 (製造部門1) |

30万円 | 製造間接費 | 65万円 |

| 加工部門費 (製造部門2) |

35万円 | ||

| 加工部門費 (製造部門1) |

20万円 | 製造間接費 | 40万円 |

| 加工部門費 (共通部門) |

20万円 |

5-3.【ステップ3】製品別原価計算

部門別計算で各部門に配賦した間接費を、各製品に配賦(はいふ)していく作業です。製品ごとにかかった直接費と合わせていくことで、1製品ごとの原価がわかります。

仕訳例

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品A | 50万円 | 仕掛品 | 75万円 |

| 製品B | 25万円 |

6.原価率とは?

事業を行う上で、原価率を意識することは重要です。原価率とは、売上高における原価の割合で、高過ぎると利益が少なくなり、低過ぎると価格が高くなり販売が伸び悩む可能性があります。

6-1.原価率の計算方法

原価率は次の計算方法で求められます。

原価率(%) = 売上原価(製造原価) ÷ 売上高 × 100

6-2.産業別原価率の平均値

原価率は業種によっても違いがあります。例えば、経済産業省の調査による2022年の産業別原価率は以下のようになっています。

【産業別原価率(2022年)】

- 製造業:約81.1%

- 卸売業:約87.2%

- 小売業:約71.7%

同業他社の原価率を知ることは、自社の経営状況を判断するのに役立ちます。自社と業種や規模が近い企業などとも比較し、適切な原価率設定の判断材料にするとよいでしょう。

出典:経済産業省「2023年企業活動基本調査速報ー2022年度実績ー」

7.まとめ

今回は、原価計算の目的や種類、計算方法について解説しました。

原価計算は、 企業が適切な価格設定を行い、 コストを把握し、 そして、 正確な利益を把握するために非常に重要です。ここで紹介した内容を参考に、 原価計算について理解を深め、 業務に役立てていただければ幸いです。

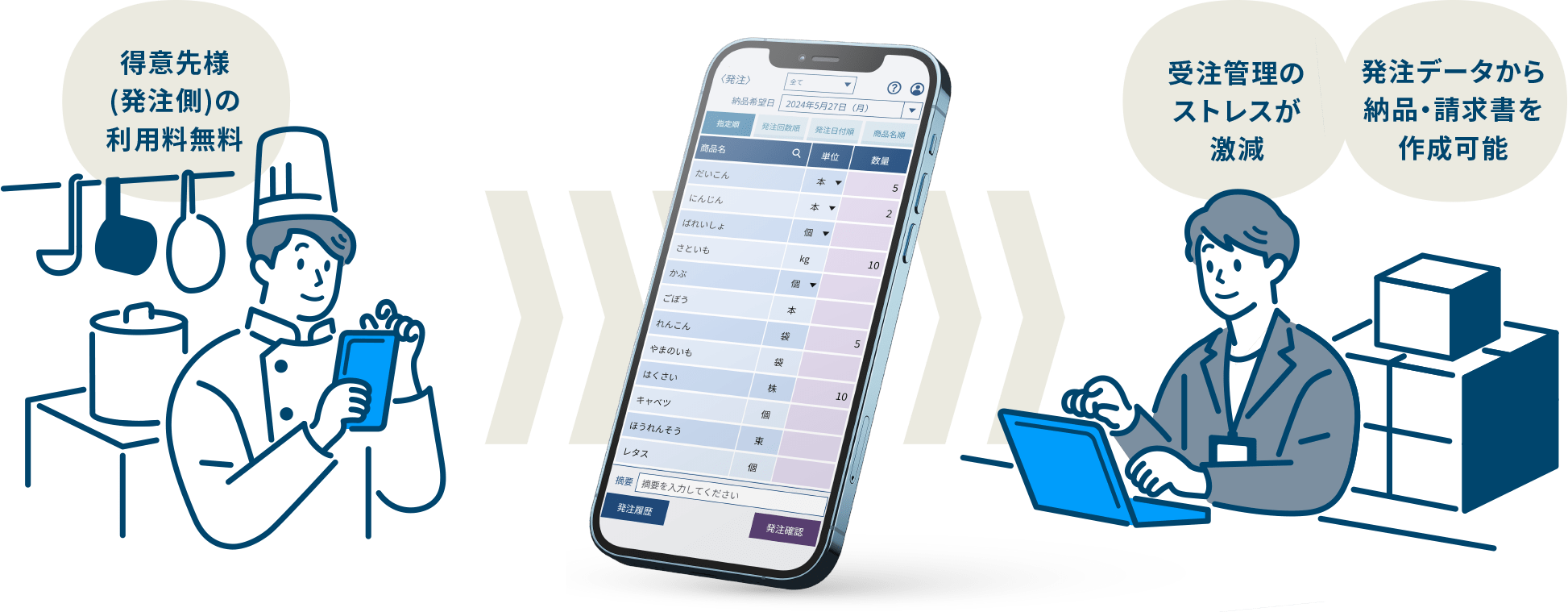

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/