コラム

社長の年収はどう決める?

会社のお金を適切に管理するヒントもご紹介

2024.11.20|最終更新日:2024.11.20

自分自身が経営者になってみて、自身の年収をいくらにしたらいいかで悩む方は多いようです。会社の経営状況や、従業員の給与とのバランス、そして節税など、報酬の決定には考えなくてはいけないことがいくつもあります。

ここでは、社長が自身の年収を決めるために考慮すべきことや注意点をご紹介します。さらに、オーナー企業では何かとごっちゃになりがちな、会社のお金と社長のお金の適切な管理方法のヒントについても解説します。

目次

1.社長の年収の決め方

1-1.社長の年収相場にはバラつきがある

社長の年収を決める方法はいくつかありますが、世の中の社長の年収はどのようになっているのでしょうか。

まずは、企業規模ごとのデータを2つご紹介します。

【企業規模(資本金)ごとの役員の平均給与額】

- 資本金2,000万円未満:647万円

- 資本金2,000万円~5,000万円未満:952万9千円

- 資本金5,000万円~1億円未満:1,232万6千円

【企業規模(従業員数)ごとの社長の平均年間報酬額】

- 従業員300人未満:3,501万円

- 従業員300人以上~1000人未満:4,619万円

出典:2022年役員報酬・賞与等の最新実態|一般財団法人労務行政研究所

これらのデータからは、企業規模が大きくなることで平均給与も上がっていくことがわかります。しかし、たとえば「資本金2,000万円未満」、「従業員300人未満」といっても、会社の事業規模には大きな違いがあります。そのため、会社の利益や税金の観点から社長の年収を決定することが現実的でしょう。

1-2.事業の状況・従業員の給与とのバランスから決める方法

まず検討したいのが、会社の利益から年収を決定する方法です。社長は会社の経営に関して責任を負う立場にあり、役員報酬を高くすることに問題はありませんが、経営状況に見合わない金額にすると経営を圧迫するため、適切な金額に設定する必要があります。

また、従業員が10人程度の会社で、従業員の年収が平均年収以下であるにもかかわらず、社長の年収が2,000万円を超えている状況では、報酬額の適正性が疑われかねません。そのため、社長の年収は売上や税金、社会保険料、役員や従業員とのバランスなどを考慮して決定する必要があります。

1-3.税金の観点で決める方法

会社の利益には法人税が課され、社長が受け取る給与には所得税と住民税が課されます。これらのバランスを考慮し、税負担が少なくなるように報酬額を決定するのもひとつの方法です。

ここでは、東京都23区内の、資本金1億円以下の中小企業(普通法人)を例にあげて説明します。法人には、法人税、法人事業税、法人都民税(法人住民税)がかかります。企業の規模や業種によって違いがあるものの、実効税率(総合的な税率)は33.58%ほどです。

【東京都23区内の普通法人にかかる税とその税率】

- 法人税(年800万円以下の部分):15%

- 法人税(年800万円超の部分):23.2%

- 地方法人税:10.3%

- 法人事業税:7%(軽減税率を考慮しない場合)

- 法人都民税:7%

一方、個人の所得は所得税と住民税がかかります。税率は以下のとおりです。

【所得税率】

- 195万円~329万9千円:10%

- 330万円~694万9千円:20%

- 695万円~899万9千円:23%

- 900万円~1799万9千円:33%

【東京都の住民税】

- 都民税:4%

- 特別区民税(市町村民税):6%

所得が900万円未満であれば、中小法人の実効税率(33.58%)を下回ることとなります。つまり、所得を900万円未満に抑えることが、経営者にとって納税額を抑えるための第一歩となります。

なお、中小企業の社長は、年収1,200万円程度に設定するケースが多くみられますが、これは所得控除や社会保障などで、所得が900万円以内に収まる金額のためです。社長の収入を決定する際の重要なヒントになるでしょう。

2.社長の年収を決める際の注意点

2-1.生活費をベースに決めない

個人事業主から法人成りした場合や、一人会社の場合、毎月の生活費をベースに役員報酬を決定する人もいるかもしれません。しかし、会社にとって役員の生活費はまったく関係なく、正しいやり方とはいえないでしょう。

役員報酬は定款に定めるもので、変更には株主が出席する会議での決定が必要です。そのため、生活の状況が変わったからといって、柔軟に変更できる性質のものではありません。あくまで、事業における利益額や税金などの観点で報酬を決定することが妥当です。

2-2.経営状況に見合った金額にする

役員報酬は、経営状況に見合った金額にしましょう。役員報酬をあまりにも高額に設定してしまうと経営を圧迫してしまいますし、従業員の給与が安いのに社長だけが高額の報酬を受け取っていたら、従業員から反感を買うこともあるでしょう。

反対に、新しい法人にありがちですが、役員報酬を0円にするのもよくありません。社長は経営の責任を誰よりも負う立場であり、その対価としての役員報酬は受け取るべきである…といった道理的な意味もありますが、なにより0円の場合は節税に不利になります。税額を考慮しながら、適切な役員報酬を設定すべきでしょう。

2-3.オーナー企業は経営者の資産も重要

中小企業が事業のために銀行などから借入を行う場合、社長が個人保証を行う、もしくは担保を提供するケースが多くなっています。その場合、会社のための事業資金ではありますが、社長が借りているのと同様です。

社長自らの資金と、会社の資金は別に管理することが必要ですが、オーナー企業の場合それだけでは割り切れないことがあります。また、会社のお金が足りなくなったときに社長のお金で補てんすることもあるでしょう。

そのためにもオーナー企業の社長は、必要以上に報酬を削らずに、しっかりと受け取っておくことも必要です。

3.会社のお金を適切に管理するためのヒント

3-1.会社とプライベートのお金をどんぶり勘定しない

一人会社や、数人で経営している小規模事業者の場合、会社と社長個人のお金は切っても切り離せない関係があります。しかし、それでも経理上しっかり分ける必要があり、いわゆる「どんぶり勘定」は避けなくてはいけません。

社長が意図的に会社の資金をプライベートに使うことがNGであることはもちろんですが、簿記の知識が十分でなく、結果としてどんぶり勘定になってしまっていることも考えられます。そのため、必要に応じて税理士のアドバイスを受け、会社のお金をしっかりと管理しましょう。

3-2.社長と会社、さらに入金と支払いで口座を分ける

うっかり、会社のお金とプライベートのお金をどんぶり勘定にしてしまわないための方法として、口座の使い分けがあります。

最初に行うのは、社長個人と会社用の口座を分けることです。法人口座の開設は必須ではなく、あくまで任意です。創業当初は法人用口座がなかなか作れないケースもあり、社長個人の口座をそのまま使っている小規模事業者の方もいらっしゃるかもしれませんが、たとえ個人名義だとしても口座そのものを分けることが大切です。

もうひとつが、入金用と支払用の口座を分ける方法です。この方法を取ると入金用口座が「売上帳」となり、ひと目で入金状況がわかります。そして、すべての支払いを支払用口座で行うことで、こちらも帳簿のようになって、経理や帳簿が苦手でも管理がしやすくなります。

4.まとめ

社長の報酬の決定の仕方にはいくつかの方法がありますが、所得により税率が大きく変わることは気をつけたほうがよいでしょう。所得が900万円未満とそれ以上では所得税率が10%変わるため、900万円を少し超える所得では却って残るお金が少なくなります。それであれば、会社にお金を残して経営を安定させたほうが得策です。

お金の管理は、会社を経営する上で大変重要です。そのため、会計士や税理士などのプロの力も借りながら、正確な管理と合理的な判断を行えるように心がけましょう。

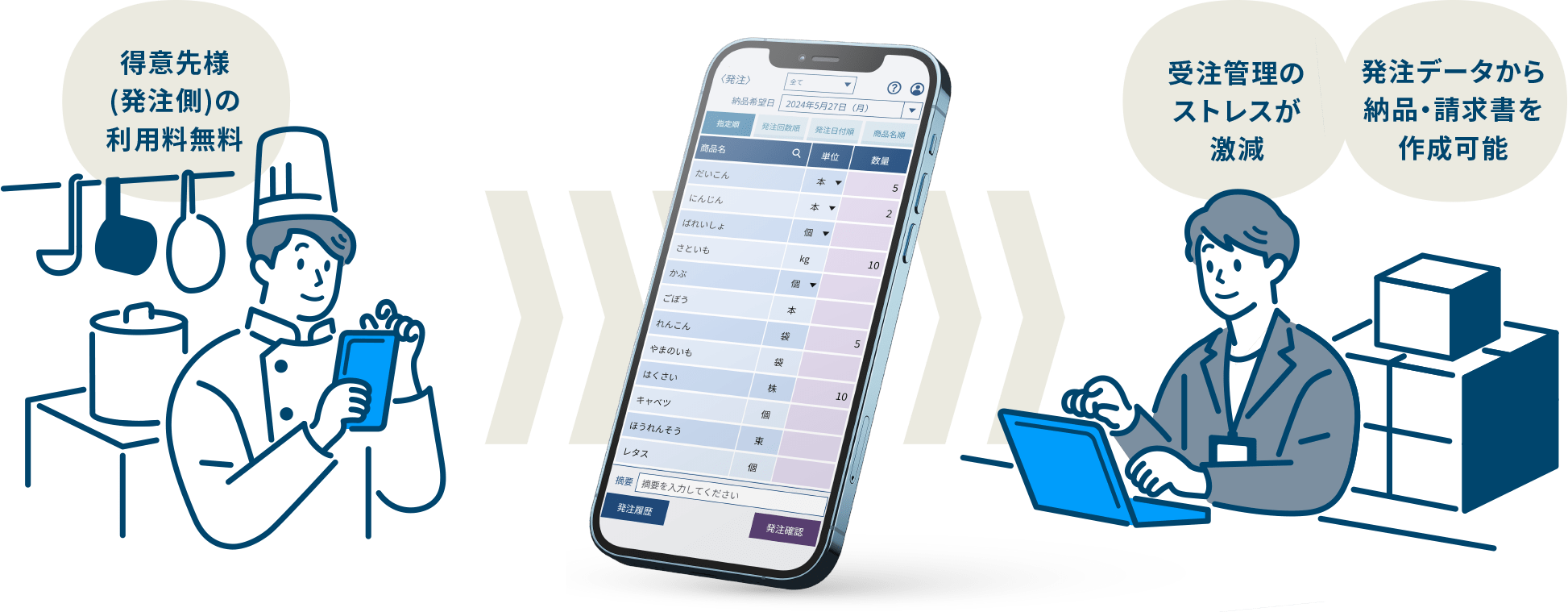

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/