店舗運営応援コラム

飲食店や小売店でも簡単に実践できる! 効率的なインボイス管理のコツ

いよいよ、2023年10月1日から本格的にスタートするインボイス制度。目下、準備を進めているという飲食店や小売店経営者の方もいらっしゃることでしょう。

一方で、何をどうすればよいかわからない…とお困りの方もいらっしゃるはず。そこでこのコラムでは、飲食店や小売店でも簡単に実践できる、効率的なインボイス管理のコツをご紹介します。

1そもそもインボイス制度とは?

インボイス制度とは、売手と買手が一定の項目が記載された適格請求書(これを「インボイス」といいます)による取引を行うことで、課税事業者が納めるべき消費税を計算するに当たり、売上にかかる消費税から仕入れにかかる消費税を差し引くこと、いわゆる「仕入税額控除」の適用が受けられるという制度です。正式には「適格請求書等保存方式」といいます。

これまでは、要件を満たした帳簿と請求書を保存しておくだけで、仕入税額控除の適用が受けられました(これを「区分記載請求書等保存方式」といいます)。しかし、本制度がスタートする2023年10月1日以降は、先ほどのとおり適格請求書(インボイス)を受領しなければ、課税事業者である飲食店や小売店では、消費税の納付負担額が増えてしまうおそれがあります。

また、お客様から適格請求書(インボイス)の交付が求められる場合も出てくるでしょう。適格請求書(インボイス)は、課税事業者かつ登録を受けた適格請求書発行事業者でなければ交付できないので、あらかじめ登録申請手続きを行う必要があります。また、免税事業者である飲食店や小売店にいたっては、課税事業者になった上で適格請求書発行事業者の登録申請を行うか否かを検討すべきかもしれません。

出典:インボイス制度の概要|国税庁

ここまで読むと一見、インボイス制度はとても複雑な制度に思えますが、要するに売手が買手にきちんとした税率や消費税額などを伝えるためのもの。続いてご紹介する「インボイス管理のコツ」がわかれば、きっと簡単に実践できるはずです。さっそくみていきましょう。

2飲食店や小売店におけるインボイス管理のコツ

2-1.適格請求書に記載すべき項目を確認しておこう

インボイス制度の要となる適格請求書(インボイス)は、先ほどのとおり適格請求書発行事業者でなければ交付できませんから、まずは適格請求書発行事業者の登録を受けましょう。

具体的には「適格請求書発行事業者の登録申請書」を作成し税務署に提出するか、e-taxから手続きを行います。詳しくは国税庁のホームページをご覧ください。

出典:適格請求書発行事業者の登録申請手続

そして、適格請求書発行事業者として適格請求書(インボイス)を交付する際は、以下の六つの項目を記載しなければなりません。抜け・漏れがないよう、しっかり確認しておきましょう。

- 適格請求書発行事業者の氏名または名称、および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

出典:適格請求書等保存方式の概要-インボイス制度の理解のために-|国税庁

2-2.適格簡易請求書(簡易インボイス)の交付が認められる

「不特定多数の者に対して販売等を行う」飲食店や小売店、タクシー業といった一部の事業者においては、適格請求書(インボイス)に代わって、適格簡易請求書(簡易インボイス)の交付が認められています。

この、適格簡易請求書(簡易インボイス)に記載しなければならない項目は、適格請求書(インボイス)と少し違います。具体的には次のとおりです。

- 適格請求書発行事業者の氏名または名称、および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- 税率ごとに区分した消費税額等または適用税率

出典:適格請求書等保存方式の概要-インボイス制度の理解のために-|国税庁

適格簡易請求書(簡易インボイス)では、適格請求書(インボイス)にあった「6.書類の交付を受ける事業者の氏名または名称」の記載を省略できます。

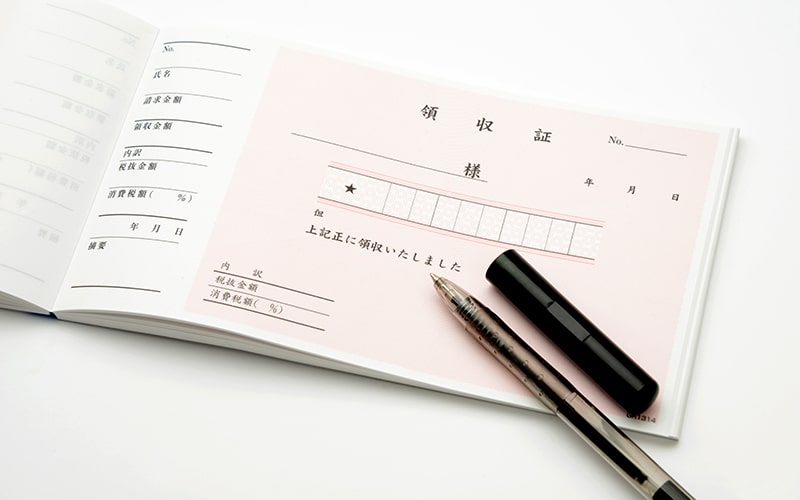

なお、適格請求書(インボイス)もしくは適格簡易請求書(簡易インボイス)には、請求書や納品書、領収書やレシートのほか、これらに類する書類が該当します。国税庁によれば、これらの書類の様式は「法令又は通達等で定められていない」としています。そのため、必要な項目が記載されていれば、名称を問わず、手書きであっても適格請求書(インボイス)として認められます。

2-3.インボイス制度に対応したレジスターを導入しよう

飲食店や小売店では、適格簡易請求書(簡易インボイス)の交付が認められているため、ほかの事業者と比べて、いくぶん負担は軽くなることでしょう。

しかし、インボイス制度では消費税額の端数処理のルールが細かく定められているので十分な注意が必要です。そして、これに対応できるレジスターを導入する必要もあります。

出典:適格請求書等保存方式の概要-インボイス制度の理解のために-|国税庁

さらに、消費税率の異なる商品(飲食料品と日用品など)が混在している小売店では、10%と8%それぞれの税抜きまたは税込み価格と、その消費税額、または適用税率をレシートに記載しなければならないため、適格簡易請求書(簡易インボイス)に対応したレジスターの導入が急務と言えるでしょう。

なお、カシオのタブレット型レジ「EZネットレジ」およびレジスター型レジ「ブルレジ」では、適格簡易請求書(簡易インボイス)の交付が可能です。当該レジスターをお使いの飲食店・小売店オーナーの方はもちろんのこと、適格簡易請求書(簡易インボイス)対応レジスターの導入をご検討中の方はぜひ、以下のページをご覧ください。

インボイス対応のレジスターのご紹介

3交付または受領したインボイスは保存しなければならない

インボイス制度は、必要な項目が記載された適格請求書(インボイス)を交付したり受領したりすればOKというものではありません。

売手側は交付した適格請求書(インボイス)や適格簡易請求書(簡易インボイス)の写しを、買手側は一定の項目が記載された帳簿(これは現行の「区分記載請求書等保存方式」と変わりません)、売手が交付した適格請求書(インボイス)や適格簡易請求書(簡易インボイス)、買手が作成する仕入明細書などを、「課税期間の末日の翌日から2月を経過した日から7年間」保存することによってはじめて、仕入税額控除の適用が受けられます。

ただし、一部の取引については帳簿のみの保存で、仕入税額控除の適用が受けられます。詳しくは国税庁の『適格請求書等保存方式の概要-インボイス制度の理解のために-』の14ページをご覧ください。

出典:適格請求書等保存方式の概要-インボイス制度の理解のために-

国税庁によれば、売手側が保存しておくべき適格請求書(インボイス)や適格簡易請求書(簡易インボイス)の写しは、記載項目が確認できる程度のもので構わないとされています。つまり、レジのジャーナルや一覧表、明細表も写しとして認められます。

一方、買手側が保存しておくべき適格請求書(インボイス)や適格簡易請求書(簡易インボイス)は、紙もしくは電磁的記録で保存することと定められています。

電磁的記録とは、電子メールやインターネットを介して提供したりされたりした適格請求書(これを「電子インボイス」といいます)のことをいいます。なお、電子インボイスはプリントアウトし、紙で保存することも可能です。

4まとめ

このコラムでは、飲食店や小売店におけるインボイス管理のコツを、電子帳簿保存法にも触れつつご紹介しました。

インボイス制度という名前だけきくと「一体、何をどうすればいいの?」と慌ててしまう方もいらっしゃるかもしれませんが、国税庁の特集ページには「税務相談チャットボット」や「インボイスコールセンター」も用意されています。不安な方は、ぜひ相談してみましょう。

特集 インボイス制度|国税庁

2023年6月

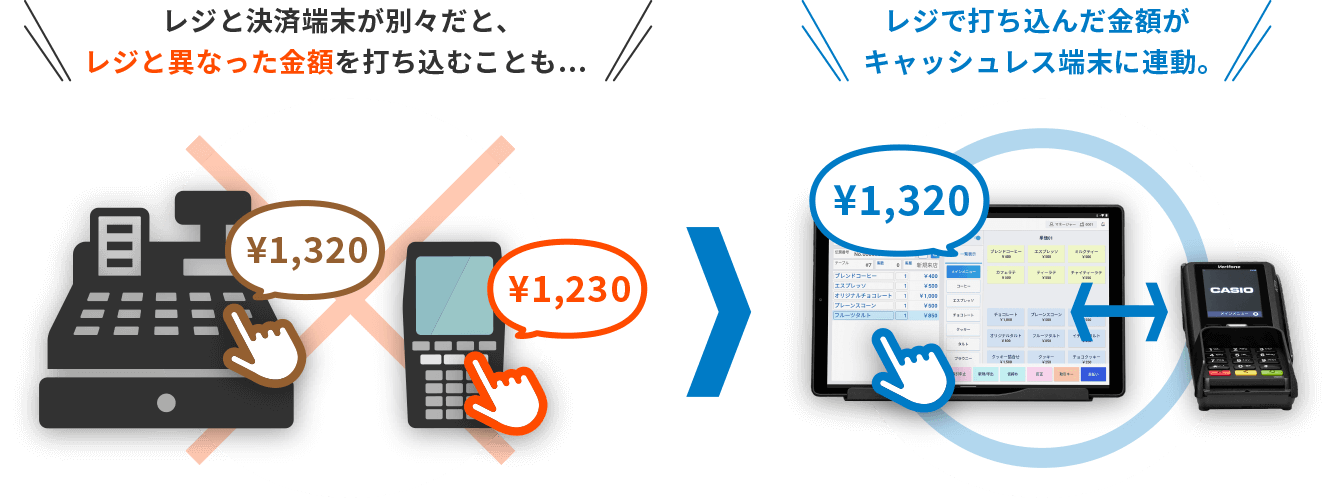

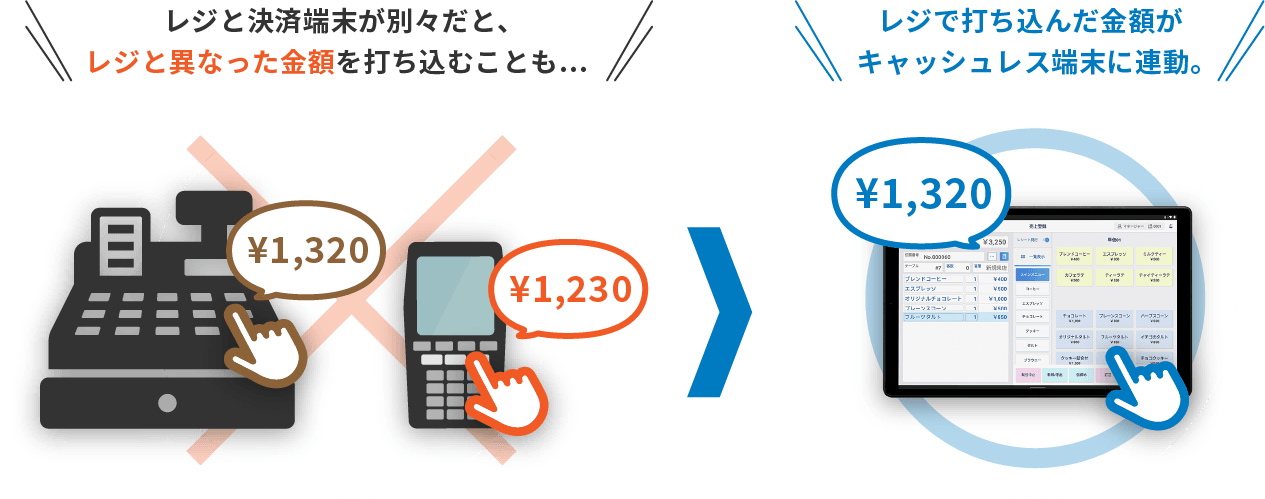

キャッシュレス決済導入をご検討ください

カシオのキャッシュレスサービスは、

クレジット、電子マネー、QRコード

決済へスムーズに対応。

レジと決済端末が連動し、

金額の2度打ちが不要です。

会計した金額を再度、キャッシュレス端末に入力する「金額の2度打ち」をする必要がないので、ミスのないスピーディな会計業務を実現します。

-

幅広い決済方法

主要なクレジットカード、電子マネー、そしてQRコード決済に対応。お客様の幅広い支払いニーズにお応えします。

-

衛生面でも安心

カードをかざすだけの非接触決済に対応。現金の受け渡しなどがなく、衛生面でも安心です。

-

キャッシュレス端末単独での導入も可能

クレジット決済端末単独でも便利にご利用いただけます。

レジスターやキャッシュレス決済導入に関する資料を

レジスターやキャッシュレス決済導入に関する資料を

無料でご提供しています