コラム

本伝・仮伝・赤伝とは?

伝票の種類・用語を徹底解説

2024.07.31|最終更新日:2024.07.31

伝票式会計は、手書きの伝票を用いて記録するアナログな会計方法です。コンピューターを使った会計が主流になりつつある現代でも、そのシンプルさやわかりやすさから、小規模事業者を中心に根強く利用されています。

ここでは、伝票式会計に用いる伝票の種類と役割、それ以外の各種伝票の種類、さらに「本伝」「仮伝」「赤伝」など伝票に関わる専門用語についても解説します。

目次

1.伝票式会計で使用する5つの伝票

伝票を使った会計方法を「伝票式会計」といいます。1伝票制、3伝票制、5伝票制の3方式があり、それぞれ対応できる取引が異なります。伝票式会計で使用する伝票は次の5つです。

- 振替伝票(1,3,5伝票制で使用)

- 入金伝票(3,5伝票制で使用)

- 出金伝票(3,5伝票制で使用)

- 売上伝票(5伝票制で使用)

- 仕入伝票(5伝票制で使用)

ここでは、伝票式会計で使用する伝票それぞれの役割について詳しく紹介します。伝票式会計については、こちらのコラムで詳しく解説しているので合わせてご覧ください。

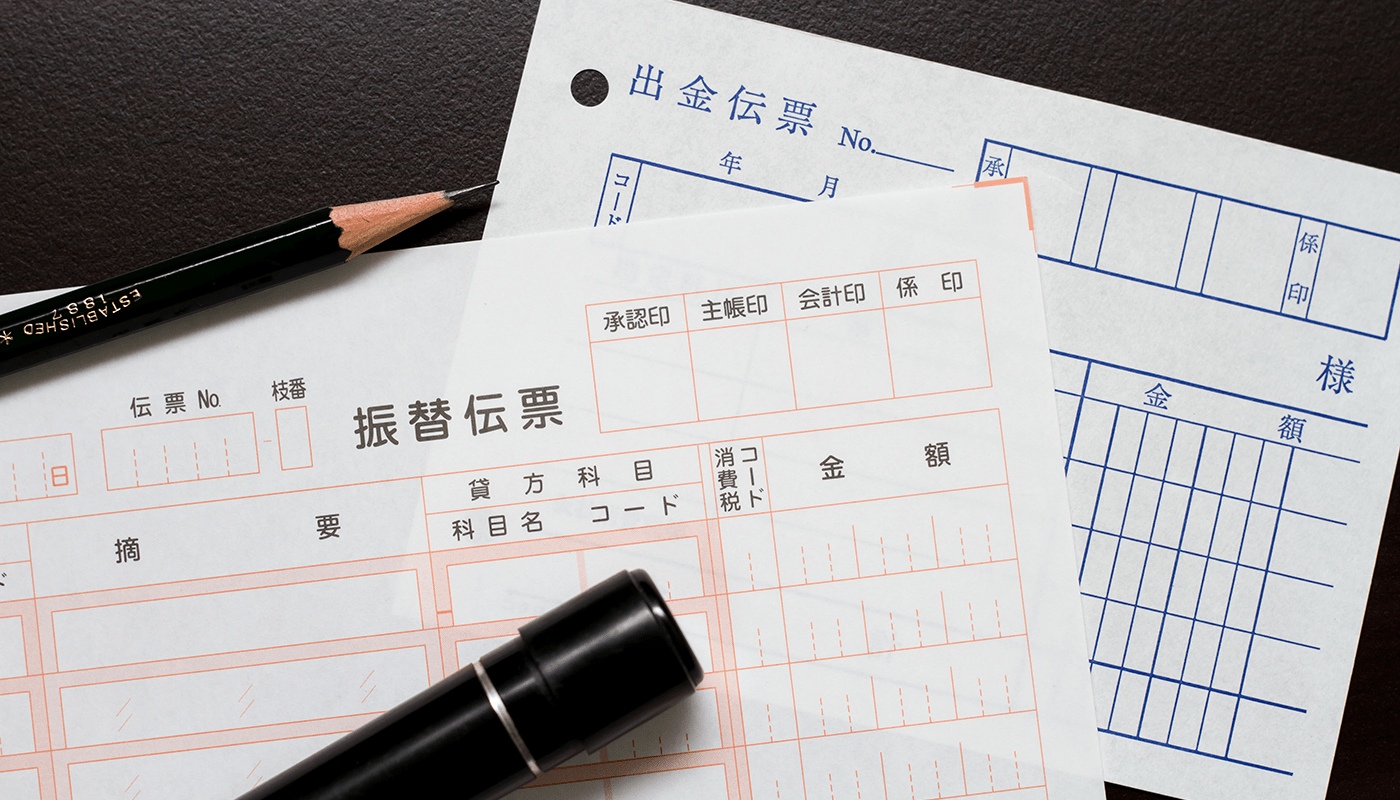

1-1.振替伝票

振替伝票は、伝票式会計の基本となる伝票です。現金振り込みによる取引や、約束手形による支払い、売掛金と買掛金を相殺するときなどに使用します。

振替伝票に記載される項目

- 日付

- 勘定科目(借方・貸方)

- 金額

- 摘要 など

振替伝票を見れば、取引の日付や金額、内容などがわかるようになっています。勘定科目に入る内容は、取引によって異なります。

1-2.入金伝票

入金伝票は、現金の入金を記録するための伝票です。商品やサービスの対価として、取引先から現金を受け取ったときに入金伝票を起こします。

入金伝票に記載される項目

- 日付

- 入金先

- 勘定科目

- 金額

- 摘要 など

入金伝票は現金専用なので、借方は「現金」で固定されます。貸方には科目や金額を記入します。

1-3.出金伝票

出金伝票は、現金で出金した取引を記録するための伝票です。現金で仕入を行ったときや、経費を支払ったとき、買掛金を現金で支払ったときなどに使用します。

出金伝票に記載される項目

- 日付

- 出金先

- 勘定科目

- 金額

- 摘要 など

貸方は現金になるため項目そのものがありません。借方に勘定科目と金額を記入して使用します。また、従業員へ給与を支払うときに出金伝票を起こすこともあります。

1-4.売上伝票

売上伝票とは、売上を記載するための伝票です。商品などを販売し、売上が発生したタイミングで起票します。

売上伝票に記載される項目

- 日付

- 取引先名

- 商品名

- 数量

- 単価

- 金額

- 摘要 など

売上伝票に記載した取引は会計帳簿に記入します。勘定科目は、貸方が「売上」となり、借方は入金方法によって変化します。

1-5.仕入伝票

仕入伝票は、商品や材料などの仕入取引を行ったときに記載する伝票で、次のような内容を記載します。

仕入伝票に記載される項目

- 日付

- 取引先名

- 商品名

- 数量

- 単価

- 金額

- 摘要 など

仕入伝票に記載した取引は、会計帳簿に記入します。勘定科目は、借方は「仕入」、貸方は現金や買掛金などになります。

2.その他の伝票

伝票式会計以外にも、伝票は幅広いシーンで利用されています。ここでは、様々な伝票を紹介します。

2-1.お会計伝票

お会計伝票とは、飲食店などで利用されるもので「お会計票」とも呼ばれます。

お会計伝票に記載される項目

- 品名

- 数量

- 単価

- 合計金額

- 日付 など

注文のあった料理や飲み物の品名と金額、数量などを記載してお客様に渡すおなじみのものです。お客様が金額を確認するほか、店舗が売上内容を把握するために使用することがあります。

2-2.作業伝票

製造業の現場などで、次の工程に指示を出すために使用される伝票を「作業伝票」と呼びます。前の工程での状況などを記載して、次に作業する人に状況を伝える役割を担います。

また、作業伝票に記載された作業時間を会計や労務に使用するケースもあります。

2-3.受発注伝票

受発注伝票は、主に企業間取引での受発注に関する取引情報を記録するために使用される伝票です。

受発注伝票に記載される項目

- 受注日

- 受注日

- 取引内容

- 金額 など

受発注伝票を適切に管理することで、取引状況の把握や取引の透明化に役立ちます。

2-4.契約伝票

契約伝票は、契約書の原本を保管している状況で、受注内容や売上などを計上するために、現場の作業用として使用する伝票です。

受発注に関するシステム化を行っていないケースで必要になり、契約伝票を元に受注や売上情報の連携・売上伝票の作成が行われます。

2-5.入出庫伝票

入出庫伝票とは、自社倉庫などの商品の搬入・搬出を管理する際に利用する伝票です。

倉庫の在庫量を把握するためにも利用されるほか、入庫伝票を元に仕入伝票を起票することや、出庫伝票の情報が納品書に連携されることなどがあります。

2-6.訂正返品伝票(赤伝)

訂正返品伝票は、売上や仕入などの処理を取り消すために使う伝票です。「赤伝」「取消し伝票」「キャンセル伝票」などと呼ばれることもあります。

赤伝と呼ばれるのは、キャンセルしたことがわかりやすいよう、赤色で作成されることが多いことに由来します。

3.伝票に関する用語

そのほかにも、「本伝」や「仮伝」など伝票に関する用語があります。これらは、主に商品の仕入や納品の際の処理に使われる伝票です。

3-1.本伝(本伝票)

本伝とは「本伝票」の略称で、仕入などを行った際に発行される伝票のことです。

本伝に記載される項目

- 商品名

- 数量

- 単価

- 金額

- 発行日 など

商品に封入されていることが多く、この書類があることで、商品を仕入れたことが証明されます。

3-2.仮伝(仮伝票)

仮伝とは「仮伝票」の略称で、本伝票が発行できないときに一時的に発行される伝票のことを指します。

仮伝に記載される項目

- 商品名

- 数量

- 納入日 など

委託仕入や、見本品を預かる場合、また、倉庫から直接納品したため本伝票を添付できないケースで利用されます。本伝票が届いたら差し替えます。

3-3.赤伝(赤伝票)

赤伝とは「赤伝票」の略称で、処理済みの伝票を取り消すために発行する伝票のことをいいます。前述の「訂正返品伝票」と同じもので、返品伝票やマイナス伝票とも呼ばれることがあります。

また、赤伝に合わせて本伝票を「黒伝」と呼ぶことがあります。

まとめ

伝票式会計は、企業の会計取引に欠かせないもので、会計処理をスムーズにしてくれます。それぞれの伝票の役割を理解し、適切に使用することで、正確な会計処理が可能になります。

伝票には伝票式会計に用いる5種類のほかに、業務をスムーズにするために利用される伝票も数多く存在します。最近ではデジタル化で使用されるケースが減りつつありますが、業務内容によっては伝票がもっともスムーズに処理できるケースもあるはずです。伝票の種類を知り、業務効率化に役立てましょう。

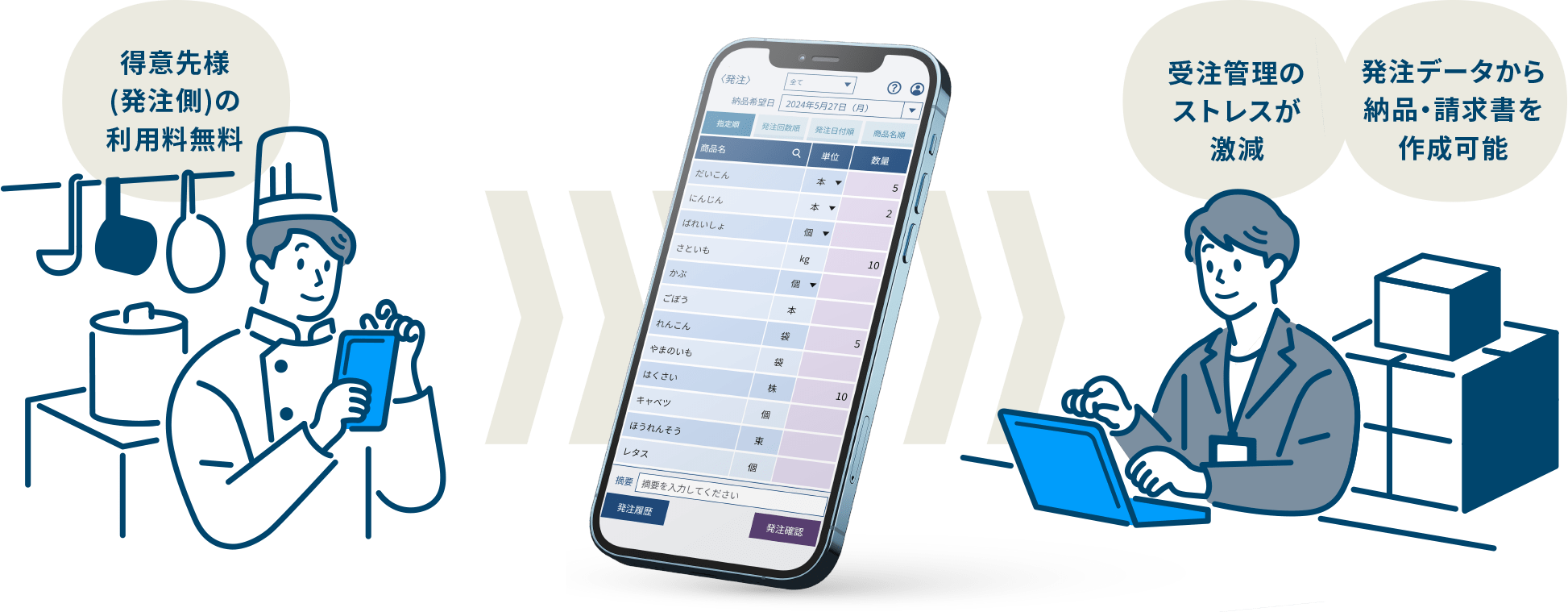

受発注業務の効率化にカシオの「BC受発注」

カシオのBC受発注は、受発注業務の効率化に最適です。得意先から発注が来るとメールや画面上のアラートでお知らせするので、うっかり忘れることがなくなり、内容を確認したら「受注取り込み」をクリックするだけで販売管理システムに発注データを自動連携できます。

電話やFAX、メールなどバラバラな手段で発注を受ける必要がなくなり、入力にかかる手間も大幅に削減できます。さらに、受注した後の入力ミスも起こらなくなるため、得意先からの信頼もアップするでしょう。

発注を行う得意先は、パソコンやタブレット、スマートフォンから専用ページにアクセスして発注すればよく、得意先ごとの商品マスタも用意できるため、操作は難しくありません。従来の発注方法からの切り替えをお願いしやすくするツールも揃っており、スムーズに受発注業務のDX化を進められるはずです。

以下のページでは、BC受発注について詳しく紹介していますので、ぜひご覧ください。

https://web.casio.jp/bc-order/